Los indicadores oficiales como la inflación o la evolución de los salarios suelen ser mirados de reojo por quienes sientes que esos datos no se corresponden con su realidad cotidiana. El “índice argentino de a pie” fue elaborado por la consultora Focus Market para, precisamente, mostrar cómo vivencia la economía el ciudadano común.

Este indicador arrojó un resultado de 61,8 puntos, lo que lo única en la zona de “tensión contenida”. Según detalla el informe, esto significa que hay presión sobre el bolsillo. Pero también, señales mixtas de restricciones de consumo, pérdida de poder adquisitivo y dificultades para sostener el nivel de vida. Esto, con variaciones según el tipo de hogar del que se trate y las provincias.

Presión en la economía

“El resultado de ‘tensión contenida’ describe un escenario donde las presiones económicas siguen presentes, pero sin un desborde inmediato. Los hogares continúan ajustando consumos, postergando decisiones y administrando con mayor cautela sus ingresos, lo que evita un deterioro más brusco en el corto plazo. Sin embargo, esta contención no implica mejora, sino más bien una capacidad de adaptación que tiene límites”, señaló Damián Di Pace, director de la Focus Market.

Y advirtió que “la persistencia de esta dinámica refleja una economía que aún no logra recomponer el poder adquisitivo de forma sostenida, dejando a los consumidores en una situación de equilibrio frágil, donde cualquier shock adicional podría reactivar tensiones más profundas”.

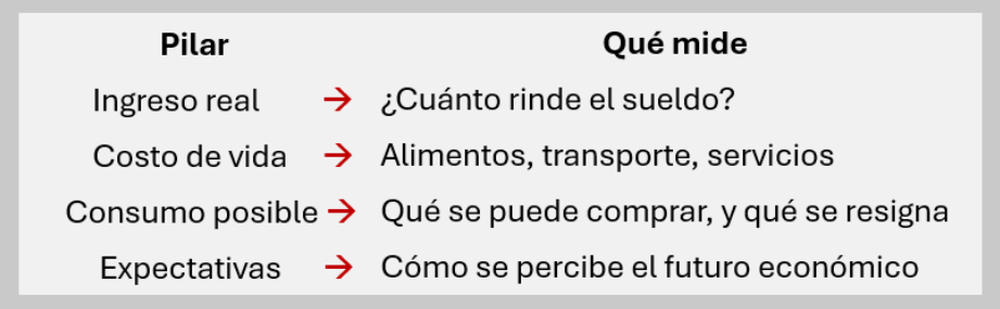

Cómo se construye el índice “argentino de a pie”

El índice fue diseñado para reflejar cómo viven los argentinos el contexto económico actual. Para eso combina distintos indicadores vinculados con cuatro pilares: ingreso real, costo de vida (alimentos, transporte, servicios), consumo posible (qué se puede comprar y qué se resigna) y expectativas.

Es decir, es un indicador “híbrido”, que cruza datos duros con otros de percepción (que surgen de encuestas a hogares). El resultado es una medición de 0 a 100, que tiene distintas escalas, entre la estabilidad plena como el escenario más favorable y el colapso estructural en el otro extremo.

Una mejora que todavía no alcanza

El relevamiento señala que existe una recuperación parcial en algunos indicadores de expectativas, pero sin una mejora homogénea en el nivel de vida.

Uno de los datos destacados es que una parte importante de los hogares continúa teniendo dificultades para llegar a fin de mes. El informe describe una fuerte heterogeneidad entre sectores sociales: mientras algunos logran sostener capacidad de ahorro o consumo (más de un tercio de los hogares ahorró), otros no llegan a fin de mes (casi uno de cada tres). Entre ambos, el grupo de los que “llegaron justo” es muy pequeño.

El análisis plantea que la economía funciona de manera muy distinta según el tipo de hogar: “un trabajador registrado con antigüedad, pareja con doble ingreso y sin deudas vive una realidad completamente diferente a la de un trabajador informal, monoparental o con cargas de crédito”.

En cuanto al consumo, también se observan asimetrías. El documento de la consultora resalta que un 14% de los encuestados declaró haber reducido la cantidad o calidad de los alimentos; algo que excede el ajuste de gastos como salidas, vacaciones e, incluso, ropa y calzado.

“Ese 14% no es un número abstracto. Significa que uno de cada siete hogares relevados ya no está ajustando por el lado del lujo ni del confort: está ajustando por lo básico. Es el indicador más directo de vulnerabilidad real que arroja esta edición del índice, y el que más interpela a cualquier lectura optimista del período”, resalta.

¿Contradicción? Expectativas más positivas

A pesar de las dificultades actuales, el estudio mostró expectativas económicas favorables que contrastan con los otros datos: el 47% de los encuestados cree que su situación personal estará mejor en los próximos tres meses.

Para Focus Market, esto puede deberse al menos a dos factores. Uno de ellos, es que los hogares, después de un extenso periodo de deterioro, necesiten creer que lo peor ya pasó. Pero también puede responder a que parte de los encuestados avizoren mejoras en un futuro cercano: una paritaria o un nuevo trabajo.

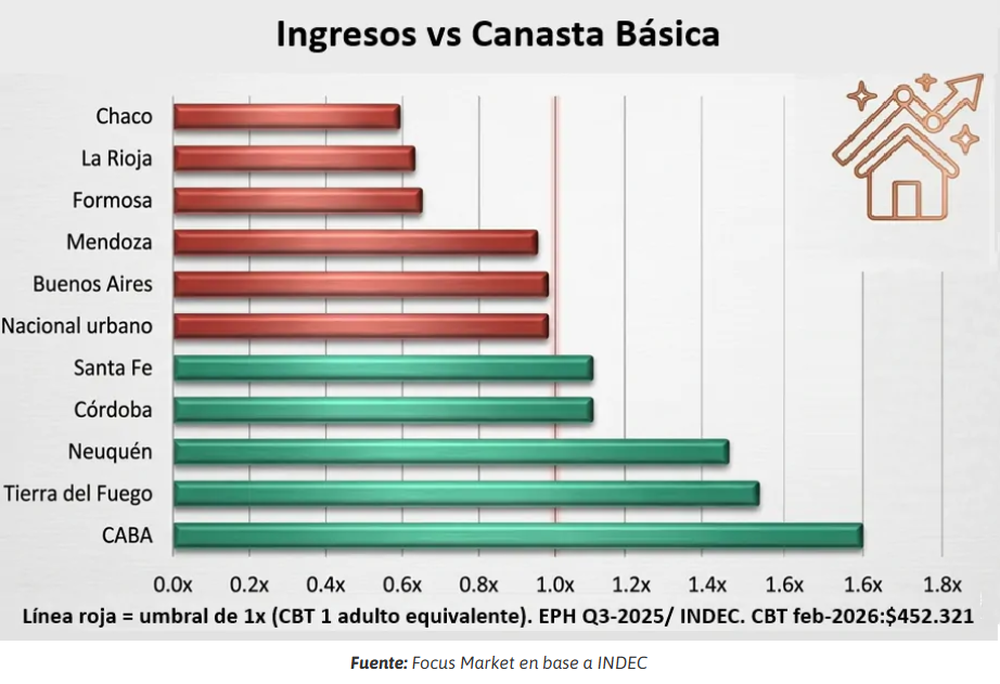

Dos países

Así como se suele hablar de dos velocidades de la economía, Focus Market plantea la existencia de “dos países”. En un extremo están la Ciudad de Buenos Aires y Neuquén, donde el ingreso per cápita supera holgadamente la canasta individual y permite, al menos en teoría, cierto ahorro o cobertura de gastos adicionales. Y en el otro, Chaco, Formosa, La Rioja o Santiago del Estero, provincias donde la mediana del ingreso per cápita no llega al 65% del costo de la canasta individual.

En ese esquema, Mendoza aparece en una posición intermedia. No figura entre las provincias con mayor deterioro social, pero tampoco entre las que muestran mejores indicadores relativos, y, en promedio, los salarios no lograr cubrir la canasta básica.