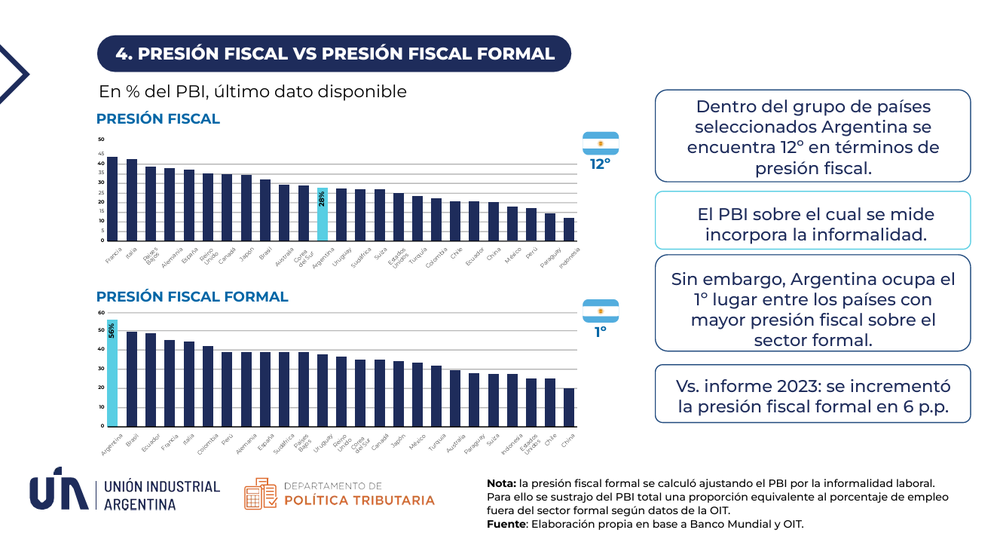

El sector productivo celebra una largamente reclamada apertura de la economía, pero también viene insistiendo en la necesidad de igualar las condiciones para que la competencia sea posible. Para entender por qué basta un dato: Argentina está en el puesto número 1 -entre 30 países- de un ranking de presión tributaria, con un 56% de carga impositiva al sector formal.

Un informe elaborado por el Departamento de Política Tributaria de la UIA (Unión Industrial Argentina) resalta que el peso de los impuestos “constituye uno de los principales obstáculos para el desarrollo productivo y la mejora de la competitividad” para las empresas del país.

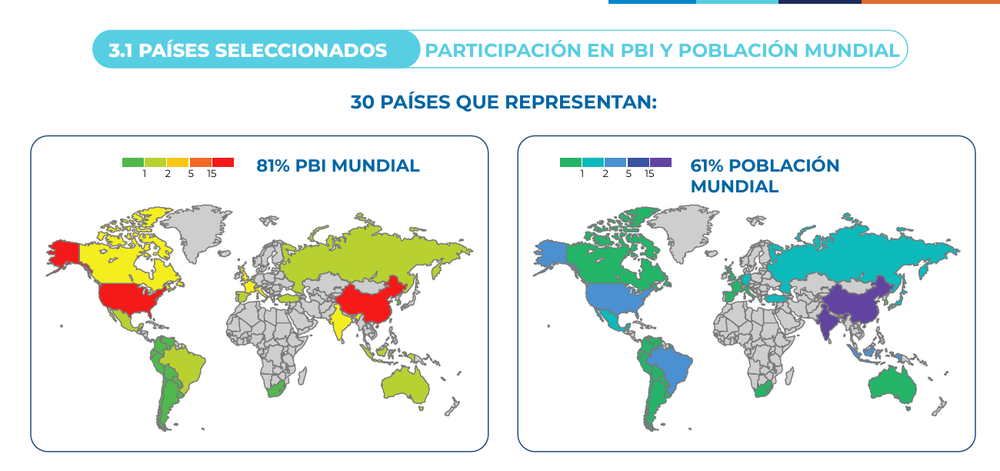

La UIA realizó un estudio comparativo de ocho impuestos en 30 países -los que conforman el G20, Sudamérica, Países Bajos, España y Suiza-, que representan el 81% del PBI mundial, y analizó la presión fiscal en términos de la relación entre la recaudación y el PBI.

En términos generales, Argentina ocupa el lugar 12 entre los de mayor carga impositiva, con un 28% del PBI. Pero cuando sólo se considera el peso de los impuestos sobre el sector formal -teniendo en cuenta las elevadas tasas de informalidad en el país-, se posiciona en el tope del ranking, con un 56%.

El informe resalta, además, que, en comparación con 2023, la presión fiscal formal, lejos de disminuir, creció 6 puntos porcentuales.

“Esto es consecuencia del elevado nivel de informalidad de la economía, que concentra la carga tributaria sobre quienes cumplen con sus obligaciones fiscales, y por el creciente peso de los tributos provinciales y las tasas municipales”, plantearon desde la entidad. Y su presidente, Martín Rappallini, sostuvo que "para nivelar la cancha, desde la UIA estamos pidiendo un pacto fiscal federal industrial".

Cuál es el impacto de los impuestos

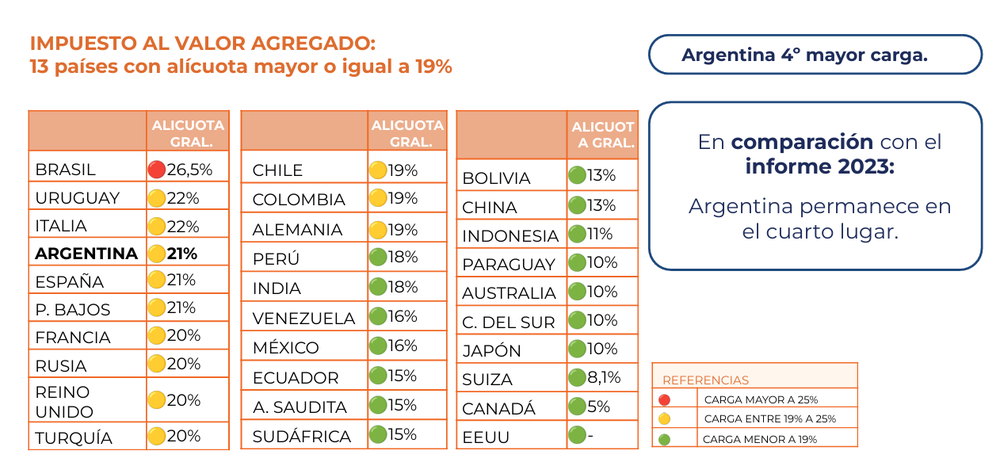

En el caso del IVA (Impuesto al Valor Agregado), Argentina está en el cuarto lugar, por detrás de Brasil, Uruguay e Italia. Pero la UIA resalta que, además de ser una alícuota elevada (del 21%), también se generan saldos a favor para las empresas argentinas, por diversos motivos, que son difíciles de recuperar.

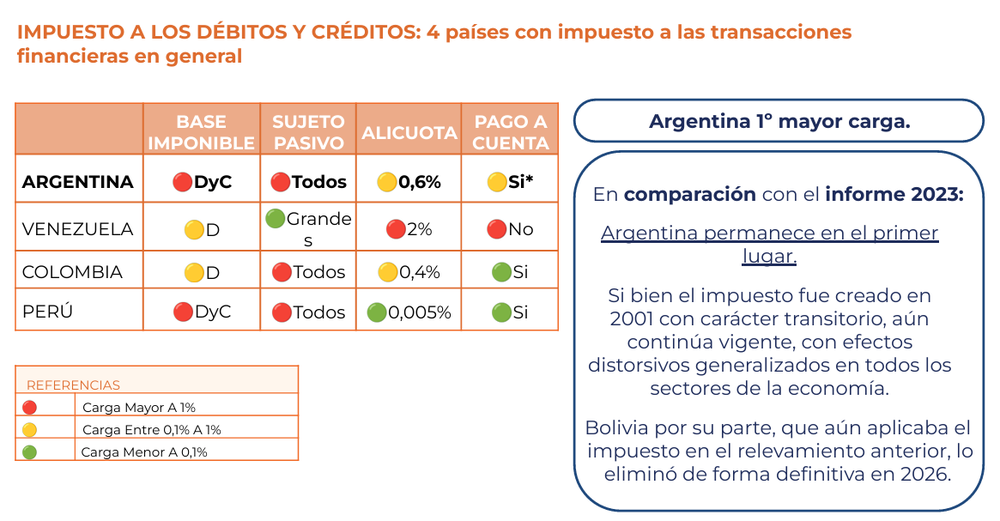

El tan denostado Impuesto a los débitos y créditos (creado en 2001 de manera transitoria) existe sólo en cuatro de los 30 países considerados en el análisis y Argentina se ubica en el primer puesto del ranking.

Algo similar sucede con los derechos de exportación: sólo dos países los aplican (el otro es Rusia) y, una vez más, el Estado argentino lleva la delantera, con la carga más gravosa. Y con Ingresos Brutos -sólo Italia y Canadá aplican un impuesto similar, pero con menor presión fiscal- y Argentina está en el primer lugar.

El país también ostenta el primer “premio” en el caso del Impuesto al Patrimonio, ya que se aplica sobre la base imponible bruta y el mínimo no imponible está por debajo del de otros países. Esto, aunque en 2024 se redujo la alícuota para el régimen general.

Por otra parte, cuando se considera el tributo a las Ganancias de Sociedades, Argentina es el segundo país con la alícuota más alta, con un máximo del 35% y un 7% a los dividendos. Esto implica que la carga efectiva sobre la renta empresarial es del 39,5%.

Cómo reducir la presión tributaria y avanzar en la competitividad

El documento de la UIA no sólo presenta un análisis de la carga tributaria, sino que propone reformas para reducir la presión impositiva y mejorar la competitividad del sector productivo. Entre otras:

- Reducir el costo laboral no salarial, a partir de permitir el cómputo de hasta el 95% de las Contribuciones Patronales a cuenta de IVA y Ganancias para los sectores intensivos en empleo, industriales y economías regionales. Esta medida incentiva la formalización de la actividad productiva.

- Establecer una alícuota única del 25% para el Impuesto a las Ganancias.

- Eliminar los Derechos de exportación para los productos MOI (Manufacturas de Origen Industrial) y alimentos elaborados.

- Aumentar los Reintegros de exportación para bienes industriales, alimentos y bebidas y economías regionales

- Permitir el cómputo del impuesto a los débitos y créditos como pago a cuenta de IVA e Impuesto a las Ganancias: 100% para PyMEs y un porcentaje gradual y progresivamente mayor para otras empresas (60%, 75% y 100% para los siguientes 3 ejercicios). Hasta su eliminación.

- Reducir las alícuotas de Ingresos Brutos para la industria hasta llegar a 0% en un período cierto y establecer, entre tanto, la actualización automática de los umbrales de ingresos que determinan las distintas alícuotas aplicables, mediante un índice público de referencia. También, implementar la devolución automática de saldos y eliminación de regímenes de percepción, retención y pagos a cuenta.

- Incluir el concepto “buen contribuyente”.

- Establecer un compromiso de estabilidad fiscal y jurídica similar al RIGI por 30 años, para dar certidumbre a las nuevas inversiones.