:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/HFRDMY3DGA3WGNTEG4YGCMBSGY.jpg)

El Gobierno de Mendoza concretó la semana pasada la toma de deuda para renegociar vencimientos por $77.000 millones que vencen a lo largo de este año; y se posiciona como una plaza con un buen panorama crediticio, con la idea de la provincia de comenzar a “canjear” deuda en dólares por otra en moneda nacional y en mejores condiciones.

No obstante, aparecen algunas señales de alerta que podrían complicar en el mediano plazo las cuentas provinciales, respecto a una proporción “elevada” de deuda en dólares, más una incertidumbre poco resuelta en términos macroeconómicos de cómo podría seguir el destino del país.

Buena perspectiva

Según el último informe de la calificadora Moody’s, emitido el pasado 4 de marzo, se estableció a Mendoza con una calificación BBB.ar “con perspectiva estable”, y desde el organismo expresaron que “la diversidad de la economía provincial sostiene una amplia base de recaudación propia en comparación con otras jurisdicciones, resultando en un aspecto positivo en términos crediticios”.

Para el organismo, “las calificaciones de la Provincia de Mendoza contemplan una moderada proporción de ingresos propios en comparación con otras jurisdicciones, principalmente debido a las características generales de su economía diversificada”.

Además, se hizo referencia en una “mejora” de los resultados fiscales en la provincia en los últimos años, lo que ha sido valorado por el Gobierno Provincial.

En números, indicaron que “han mostrado una evolución favorable en los últimos años, incluso durante 2020, revirtiendo el importante déficit financiero del año 2019″, y añadieron que hacia el 2023, la Provincia “ha alcanzado un superávit financiero de 2,4% sobre sus ingresos totales, siendo 2,4 puntos porcentuales inferior al ejercicio anterior, según datos provisorios”.

Luces de alerta

Sin embargo, si bien se establece que los últimos indicadores de deuda sobre ingresos operativos “resultan moderados en términos relativos”, marcaron que hay “una proporción elevada de deuda en moneda extranjera”, lo que se ve como una alerta a mediano plazo, en base a la incertidumbre sobre todo macroeconómica y la devaluación o no de la moneda argentina.

Además, la calificadora aseguró que “espera un gradual deterioro de las métricas fiscales como consecuencia de una reducción de los ingresos de la Provincia”.

Moody’s Local Argentina espera este deterioro a causa de:

- Una caída en el nivel de actividad económica.

- La reforma del impuesto a las ganancias y la sustitución de la 4° categoría llevada a cabo en el cuarto trimestre del 2023

- Una eventual reducción en las transferencias no automáticas por parte del Gobierno Nacional. A su vez, cabe destacar que se han observado incrementos importantes en los ingresos de capital durante los últimos años, los cuales podrían ser más volátiles durante los próximos ejercicios.

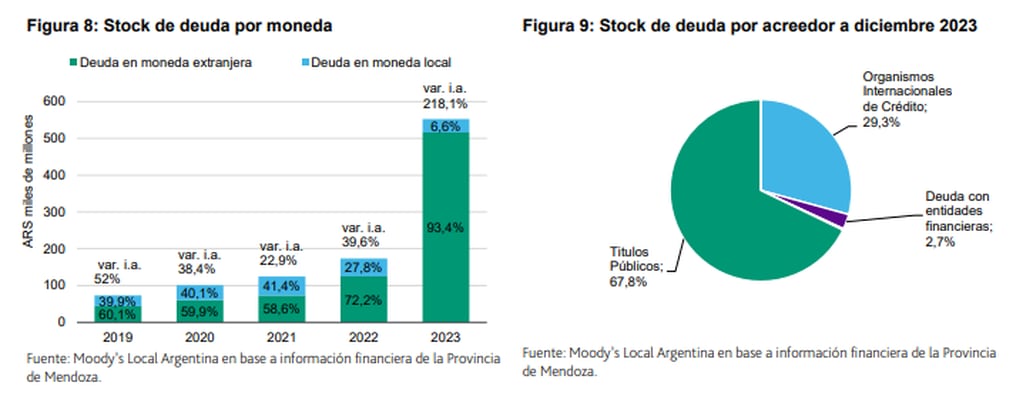

Por su parte, y como se mencionó, las calificaciones contemplan una “elevada proporción de deuda en moneda extranjera (en torno al 93,4% de la deuda total), aunque se encuentra parcialmente mitigada por los ingresos vinculados a la evolución del tipo de cambio, correspondientes a regalías hidrocarburíferas”.

En este sentido, dejaron en claro que la Provincia efectuó una reestructuración de su deuda internacional en 2020 “suavizando el perfil de vencimientos”. De hecho, esta semana Mendoza afrontará pagos de amortización por U$S 54,3 millones; mientras que en septiembre tendrá que desembolsar un monto similar para otro pago del bono en dólares.

Para eso, el Ministerio de Hacienda accedió al roll over, que es tomar deuda nueva para el pago de acreencias que vencen este año, por unos $77.000 millones, que se utilizarán fundamentalmente para el pago de la deuda en dólares.

Desde la calificadora recordaron que el año pasado, el contexto económico y social que enfrentó el Gobierno resultó “desafiante” debido a la “escalada inflacionaria, la escasez de reservas internacionales y la incertidumbre política”.

En tanto, el panorama hacia este año es que Mendoza “se expondrá a riesgos incrementales de refinanciación, en particular aquellos con exposición a deuda en moneda extranjera”. A esto se le sumarán “mayores presiones de liquidez como consecuencia de una caída esperada en la recaudación, por una menor actividad económica que ya se está viendo, como también por la disminución en las transferencias no automáticas provenientes del Gobierno Nacional”.

Resultados locales y perfil de deuda

En términos de ingresos y gastos de la provincia, el informe indica que las variaciones interanuales “han sido similares a lo largo del tiempo, mayormente explicados por la evolución de la inflación”. No obstante, en el último ejercicio, los ingresos totales “han crecido por debajo de los gastos totales, en detrimento de los resultados de la Provincia, contrarrestando la evolución observada en los ejercicios previos”.

De igual forma, hubo en 2023 un “resultado superavitario en $30.000 millones, representando un 2,4% de los ingresos totales”.

Sobre la carga de intereses, afirma Moody’s que Mendoza “mantiene estable su nivel de incidencia en el resultado, a pesar de la exposición a deuda en moneda extranjera, la cual se encuentra parcialmente mitigada por los ingresos por regalías”.

En tanto, sobre el perfil de la deuda, a diciembre del 2023 el 93,4% se encontraba en en dólares, “cuya variación se explica principalmente por la evolución del tipo de cambio, la cual se encuentra parcialmente mitigada por los ingresos dolarizados correspondientes a regalías de hidrocarburos. Asimismo, al cierre de 2023 el stock de deuda representaba un 49,9% de los ingresos operativos, en línea con otras jurisdicciones comparables”.

“La deuda se concentra principalmente en títulos públicos emitidos en el mercado local e internacional, que explican en torno al 68% del stock de deuda. A su vez, la deuda de la Provincia con el sector público nacional consolidado representaba menos del 1,0% de su deuda total”.

Los Andes intentó conseguir la declaración del Gobierno provincial, pero no obtuvo respuesta.

En tanto, desde el peronismo, Nicolás Aroma, uno de los asesores en términos económicos, puso en énfasis “el alto nivel de incremento de la deuda dada la devaluación y una alta exposición a la moneda extranjera”. Aroma expresó que Moody’s “lo marca como uno de los problemas de la de la situación crediticia de la provincia; lo compensa con el tema regalías pero después, esas regalías casi son insignificantes en la incorporación de los recursos, por lo que creo que se sobreestima el efecto”.

Aroma también hizo referencia al informe, en el cual “se habla del incumplimiento de la provincia en 2020 cuando no pudo pagar los intereses con una especie de default parcial; eso también lo marcó el informe y señalaron que no es bueno para la situación crediticia”. Al margen, expresó que Mendoza “tiene un alto nivel de exposición con su deuda”.

Pros y contras, según Moody’s

-Fortalezas crediticias

- Economía local diversificada que da soporte a la recaudación de ingresos propios.

- Flujo de ingresos asociado a moneda extranjera en concepto de regalías.

-Debilidades crediticias

- Niveles de deuda moderados, aunque con cierta exposición a deuda en moneda extranjera parcialmente mitigado por ingresos dolarizados vinculados a regalías hidrocarburíferas.

- Débil ambiente operativo de Argentina, factor común a todas las jurisdicciones dentro del territorio nacional.

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/O5UE42IQBNFWNKI7SGVWJUSODI.jpeg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/GMDLJKM335HDDP3ABNVHKXLCDA.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/G4ZWMMRXMQYGKMTDGA3TKNZXMQ.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/GLJJACJSHNETRF5EARCTPFBISM.JPG)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/SEGRXXLVJBE7JFV3X25RQSTFAQ.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/RPQ3NF7L5NGWJFLUB2XNGL6P6I.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/GCWZH6V7VBCV3BOTVQOYFIRCRY.png)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/C3DTBFAB4VDMVAIQNRSJXKAVZQ.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/2DBFJS7W6BHQ5BXJELOQRXXLRI.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/5JENIVHKMRA5RG5AVGX6Y4AE2Q.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/E5MLDKHVYVGEZHSNFPSHMRHJOQ.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/72BVOE2SORDK3PD3KSSHW67N3Q.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/YQ5UA7W3WRCXLKV5BTHH2K6TJM.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/O5UE42IQBNFWNKI7SGVWJUSODI.jpeg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/C2JPYP4VH5GARH2AKPN2HQ24DQ.png)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/CF3R2DXTNFCV5LEGN37WIT5SI4.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/PRBH4CUJFZEVTK7JO6K5Y4Q3VU.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/MY2WCNZZMMZGIYRXGU2DGNRWGM.jpg)