:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/HE3TQNZSG44TCMLDGYZTMZJQGE.jpg)

El mercado ve cada vez mas cercana la posibilidad de que las Letes y Lecap sufran un nuevo evento crediticio, ya sea un nuevo reperfilamiento o una reestructuración más agresiva sobre la misma.

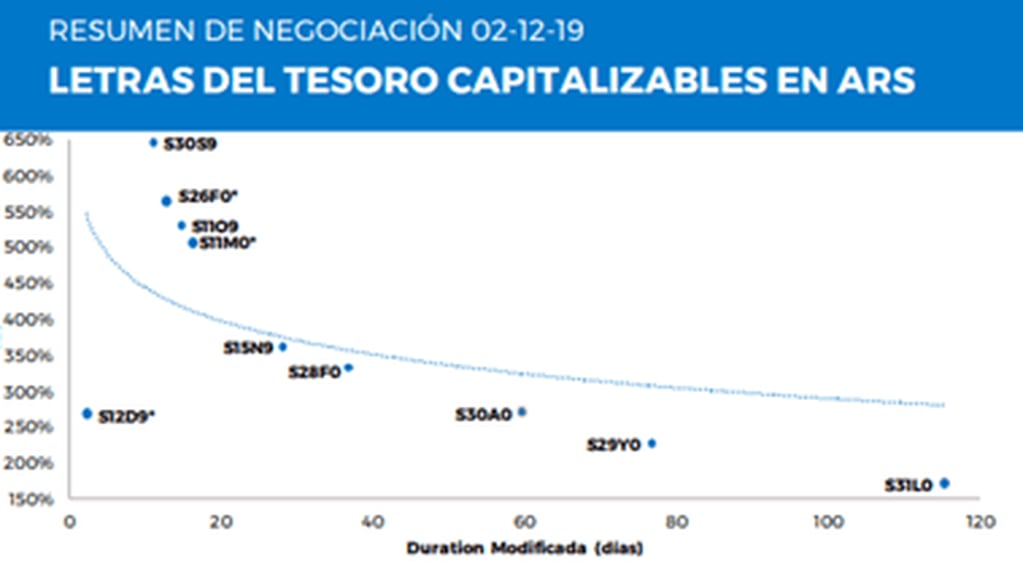

La curva de Lecap no solo se invirtió tras las elecciones de octubre, sino que también la parte corta se desplazó significativamente al alza, reflejando la mayor incertidumbre de corto plazo alrededor de dicho activo. Alberto Fernández asume el 10 de diciembre y dos días después vence la Lecap por un monto total de $ 52.200 millones.

A comienzo de noviembre, esa misma Lecap rendía 75% y para final de mes la tasa de dicho instrumento pasó a niveles de 346%, rindiendo actualmente 270%. Este fuerte desplazamiento al alza de la tasa de interés de la Lecap más corta muestra que el mercado percibe mayores riesgos de que ocurra un nuevo evento crediticio sobre las mismas.

Nicolas Chiesa, director de Portfolio Personal Inversiones (PPI) sostuvo que el mercado está viendo que va a haber un reperfilamiento de Lecap y los operadores empiezan a desarmar posiciones.

“El mercado ve que hay riesgos de ocurra un nuevo reperfilamiento o evento crediticio sobre las Lecap y por ello comienzan a desarmar posiciones. La mayoría de los tenedores de este producto son inversores de corto plazo y, en vez de arriesgarse a que lo reperfilen (ya que asume Alberto dos días antes), directamente se van de la posición. Cuando falta tan poco para el vencimiento, ya no importa toda la tasa”, explicó Chiesa.

Por otro lado, en cuanto a la conveniencia de posicionarse en este activo actualmente, consideró que no tiene sentido ya que, aquellos que quieran correr el riesgo de ver cómo va a ser el reperfilamiento, es más conveniente hacerlo con una Lecap larga y no con una corta que vence en pocos días.

Juan Guma, research de Capital Markets Argentina (CMA) también entiende que el mercado descuenta un nuevo reperfilamiento de todas las letras, a un plazo bastante más largo que el anterior.

“El mercado espera un reperfilamiento de letras con un plazo mayor que el anterior, bajo la idea de que el Tesoro así conseguiría cierto aire para reducir el déficit financiero por un tiempo hasta que vuelva a generar flujos positivos. Viendo cómo es el esquema de vencimientos de las Lecap repefiladas, a priori sigue siendo bastante exigente para el Tesoro, con aproximadamente u$s 4.000 millones para pagar en el primer semestre de 2020, sin contar cupones de otros bonos o pagos de Letes en dólares, que agravan más la situación”, explicó Guma.

¿Reperfilamiento más agresivo?

En conversaciones con distintos operadores, El Cronista pudo saber que la expectativa que tiene el mercado sobre la reestruturacion de deuda o de un nuevo reperfilamiento sobre las letras es de un alargamiento mayor y de una probable quita de capital sobre las mismas. “Al analizar las paridades de las letras se puede ver que el mercado espera un reperfilamiento más agresivo que el último realizado por Lacunza.

Esto puede contemplar un alargamiento mayor de plazos, una quita de capital o una combinación de ambos. Lo cierto es que el Gobierno tiene una carga de deuda muy grande y pocos recursos, junto con reservas apuntando a la baja.

Todo ello hace que la expectativa de que veamos un evento crediticio más agresivo sea mayor”, afirmó un trader de bonos de un banco local. Mas allá de las chances de un nuevo reperfilamiento, claramente el mercado le asigna mayores riesgos a la Lecap que a otros instrumentos que no enfrentan tales riesgos como las cauciones o los plazos fijos.

En esa línea, Alejandro Kowalczuk, director de Asset Management de Argenfunds remarcó que si el mercado percibiese que no hay ningún tipo de riesgo de pago o reperfilamiento, el rendimiento de la Lecap con vencimiento 12 de diciembre debería estar arbitrado, por ejemplo, contra tasa de caución a 7 días que hoy paga en torno al 41,50%, sin embargo, la tasa se ubica arriba del 130% de TNA. Ahora bien, Kowalczuk también destacó que, se pueda afirmar que se descuenta un reperfilamiento agresivo del instrumento.

¿Se paga o no se paga?

El próximo Gobierno se enfrentará a un proceso de reestructuración que aún no tiene designado formalmente un encargado de encarar las negociaciones. Las especulaciones alrededor de los próximos compromisos van desde el pago completo de dichos instrumentos utilizando reservas netas más la emisión monetaria, así como también, (en el otro extremo) el default (no pago) de ningún producto hasta tanto no se concrete el proceso de reestructuración.

Ambas son especulaciones por parte de los participantes del mercado ya que poco y nada se confirmó por parte del aún desconocido próximo equipo económico. Aun así, la duda de gran parte de los operadores es si la Lecap con vencimiento el 12 de diciembre se pagará o no. Para el director de Asset Management de Argenfunds, la Lecap con vencimiento el 12 de diciembre debería pagarse.

"Tomando en cuenta los adelantos transitorios del BCRA al Tesoro por $40.000 millones en la última semana y que el vencimiento cae dos días después de la asunción del nuevo gobierno, debería pagarse. Distinto es el caso de las Lecap con vencimientos 26 de febrero de 2020 y el del 11 de marzo siguiente, donde suponiendo que las tasas arbitran contra BADLAR + 3,50% y BADLAR, los precios descuentan un alargamiento en el vencimiento de entre 335 y 365 días en el caso de febrero y de entre 380 y 415 para la de marzo, respectivamente”, afirmó.

Con una visión similar, Diego Martinez Burzaco, director de MB Inversiones remarcó el hecho de que en el mercado actualmente hay mucha incertidumbre respecto el manejo de los vencimientos en pesos de cortísimo plazo y no pagar dicha Lecap seria arrancar con el pie izquierdo.

“Empezar la gestión no pagando eso es una muy mala señal. A menos de que esté conversado con los principales tenedores, creo que deberían pagarla. Es cierto que al ser tan de corto plazo tiene una sensibilidad extrema a los movimientos de precios las tasas. Y si alguien vende fuerte por una cuestión de liquidez o cobertura, pequeños movimientos de precios te hacen saltar la tasa de interés”, dijo Martinez

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/OXQN34V5TNAMNN7PJ7AGP2FJ7Y.png)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/6WXHTHXNFFAUNKYBIFFLOTCAM4.png)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/7JVXIIORYZC6RNSGWJTAZAIHVU.png)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/4GMQIQV64VFYPEF5YK4VDRVLBQ.png)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/5GJLT4LKCVFW7NN7YCAWLITG7Y.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/LRVEDPRBFRDRBBCMWJPVCHD3O4.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/7USFQKYGZRDCZE7WZE75RIOVSY.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/A36EWTME4RDPBMSRTFB35CDEWQ.png)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/2ZQ6XUASXVEOVLDGEWNRQUM4EU.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/XESNCKZJJ5GLPMXJIZN6DXQZIQ.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/NHGVKQLTNFDIBAXKX72U7LX5HA.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/NQ2ZMB7DBNBRVN67QZB3NE2RKI.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/KJWBUQL5ZJBS5DT6JZFM34ZUM4.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/KT3VY6GXSZCXRN2SEQQ3ZHF5OU.png)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/C2JPYP4VH5GARH2AKPN2HQ24DQ.png)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/CF3R2DXTNFCV5LEGN37WIT5SI4.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/PRBH4CUJFZEVTK7JO6K5Y4Q3VU.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/3YNEISR3XJFNBN5LCVBPD6OJFA.JPG)