Con la constante inflación e incertidumbre los pequeños ahorristas empiezan a consultar cuál es la mejor herramienta económica para resguardarse y hacer crecer su dinero. Estando a 11 días de las elecciones presidenciales en segunda vuelta, conocé cuáles son los pros y contras.

Los plazos fijos y las cuentas remuneradas son dos opciones populares para los argentinos. Los plazos fijos ofrecen un mayor rendimiento que las cuentas remuneradas, pero requieren que el dinero permanezca inmovilizado durante un período de tiempo determinado.

Las cuentas remuneradas, por otro lado, permiten acceder al dinero en cualquier momento, pero ofrecen un rendimiento menor. Entonces, ¿qué conviene más? La respuesta depende de las necesidades y preferencias de cada ahorrador. Si necesitas tener acceso al dinero en cualquier momento, una cuenta remunerada es la mejor opción.

Por otro lado, si puedes permitirte inmovilizar el dinero durante un período de tiempo, un plazo fijo te brindará un rendimiento anual del 133%. En la actualidad, las billeteras digitales están ofreciendo herramientas de inversión automática que permiten generar ingresos pasivos a partir del saldo en cuenta, sin necesidad de inmovilizar los fondos.

Plazo fijo: cuál es la rentabilidad

Durante el mes de octubre más de 12% de los inversores que elegían este método decidieron retirar sus plazos fijos de los bancos. Pese al aumento de la tasa de interés, esto no generó incrementos en la elección. Si bien el porcentaje casi alcanza la inflación, la incertidumbre lleva a que las personas deriven sus pesos a otros mercados.

Actualmente la tasa anual es de 133%, dando de rentabilidad mensual un 11%. Si traducimos esto en dinero, podemos ver que cada $100.000 invertidos ganas $10.931,51 cada 30 días. Este valor se incrementa dependiendo del monto que pongas en un plazo fijo y la durabilidad.

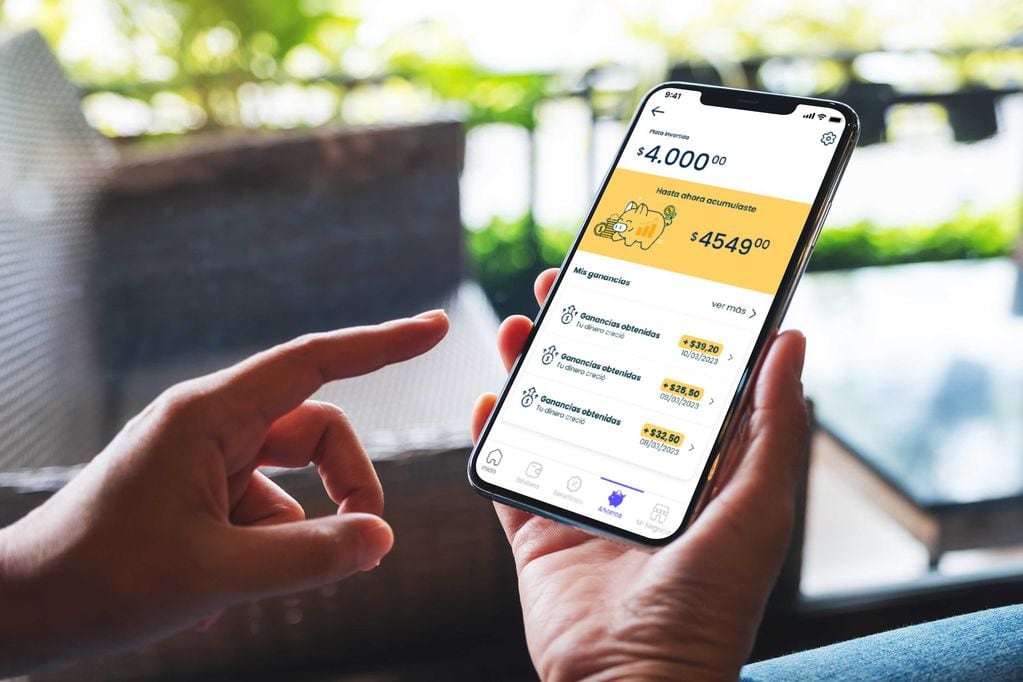

Cómo hacer rendir tus ingresos con una cuenta remunerada

El método es muy sencillo, algunas billeteras tienen botones de aceptación para que tu dinero ingresado forme parte de un fondo común de inversión. Aunque algunas otras, directamente disponen de el dinero y comenzas a ver rendimientos diarios.

La ecuación de rendimiento depende de cada una de las billeteras virtuales. Hay algunas que tienen un mayor porcentaje y otras menos. Además, deberás tener en cuenta que la ganancia diaria es proporcional a la cantidad de dinero ingresado a tu cuenta.

Cuáles son las billeteras con mayor porcentaje de rendimiento

Actualmente, el mercado de Money Market (fondos comunes) es muy amplio. No solo las Fintech tienen acceso a este mercado, sino que también algunos bancos se han aventurado a ofrecer este producto digital.

Las billeteras que manejan la mayor tasa de interés anual son:

- Prex, con una tasa de interés anual del 111,64%.

- Personal Pay, ofrece una tasa de interés anual del 110,3%.

- Naranja X, que tiene una tasa de interés anual del 110%.

- Ualá, tiene un TNA de 104,92%

Cuánto se gana por mes si ingreso $100.000 a una cuenta remunerada

Siguiendo los porcentajes de tasa de interés, la ganancia que tendrás por tener tu dinero en una cuenta remunerada o money market es de entre $8.700 y más de $9.000. Esto depende de la billetera digital que elijas para realizarlo.

- Con Prex, un 9,30% mensual, tu rentabilidad sería de $9.300. Dando un total de $109.300

- Con Personal Pay, el 9,19% al mes, la ganancia es de $9.190. Cerrando el mes con $109.190.

- Con Naranja X, un 9,16% en 30 días, la rentabilidad es de $9.166. Resultando $109.166.

- Con Ualá un 8,74% en 30 días, la rentabilidad es de $8.740. Resultando $108.740.

Plazo fijo o cuenta remunerada: qué conviene

Algunos economistas dicen que el plazo fijo es la herramienta más alta para defenderte ante la inflación. Pero esto no es compartido por todos antes del balotaje del 19 de noviembre.

Como pasó en las elecciones primarias, es posible que haya una devaluación luego de la segunda vuelta. Por lo que tener dinero invertido a 30 días o más puede no ser la mejor opción. Los de una corriente anti inversión en plazo fijo aconsejan que compren activos en la bolsa, como pueden ser los CEDEARS.

Frente a esta situación, las billeteras virtuales ganan posición en cuanto a poder disponer del dinero invertido sin necesidad de un plazo a cumplir. Clara está que la diferencia cada $100.000 entre las dos alternativas es de $1.693,15, lo que puede significar poco dinero según la cantidad que tengas para depositar.

Sin embargo, es importante evaluar la tolerancia al riesgo. Los plazos fijos son un instrumento de inversión conservador que ofrece un rendimiento predecible. Las cuentas remuneradas, en cambio, son instrumentos de inversión más riesgosos, ya que los rendimientos pueden variar.

Seguir leyendo: