Las inversiones a “Plazo Fijo” en los bancos son las más seguras, en la medida en que se sabe desde el momento en que se compromete el dinero, cuánto se va a obtener en rendimientos al finalizar el plazo temporal; esto significa que si se constituye un plazo fijo a 30 días, cada $10.000 de inversión, se obtiene un rendimiento de $579.

Pero existe una variable muy importante a considerar: la inflación, la pérdida de poder de compra de la moneda hace que muchas veces comprar harina para guardar u otros no perecederos, por ejemplo, sea más rentable que cualquier otro instrumento de inversión.

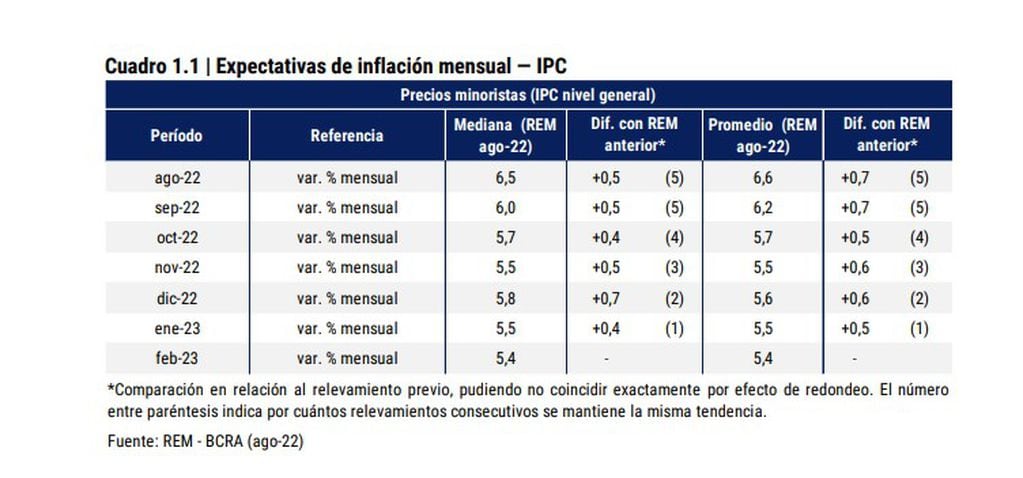

Esta variable se trata de algo en constante acelaración y aunque no es posible saber a ciencia cierta a cuánto escalará el índice mensual hasta que este no ha transcurrido, cada mes, más de 38 especialistas completan sus Expectativas de Mercado para un Relevamiento que efectúa el Banco Central (REM) y en el último, quienes mejor pronosticaron esa variable para el corto plazo (TOP-10) esperan en promedio una inflación de 99,4%.

En este contexto, Los Andes anticipó que el Banco Central planea subir la tasa de interés para los rendimientos a Plazo Fijo por encima del 100%.

¿Cuánto se ganaría con un Plazo Fijo al 100% anual?

Así, un plazo fijo a 30 días, con una Tasa Interés Anual del 100%, daría como resultado un rendimiento del 8,33% mensual, que lograría superar los puntos de inflación estimados para los próximos meses.

Existe otra alternativa que permite saltar el efecto de la inflación y se trata del Plazo Fijo en UVA a 90 días (plazo mínimo), que dará como rendimientos el mismo porcentaje que otorgue la inflación. Con una inflación de 6,2% en septiembre se obtendrían rendimientos que superarían las tasas actuales, pero quedarían por debajo, si se modifican los rendimientos, según estaría planeando el Banco Central.

El aspecto negativo, es que hay que comprometer el dinero por una mayor cantidad de tiempo (90 días).

Una tercera opción es el Plazo Fijo Precancelable en UVA, también tiene un plazo mínimo de 90 días, y paga la inflación más el 1% (anual), pero se puede retirar el dinero antes de tiempo, a una tasa del 69,5% anual que es lo que rinden hoy las imposiciones a 30 días.

¿Qué conviene más?

Teniendo un sueldo por debajo del promedio, de $75.000 a un mes, hoy se obtendrían $79.342,50 al cerrar el mes (capital más intereses). Es decir que se habrán “ganado” $4.342,50, un rendimiento del 5,79% que podría quedar por debajo de la inflación mensual.

La segunda opción, mientras que el Banco Central no actualice las tasas de interés, sigue siendo el Plazo Fijo en UVA, rinde menos que el plazo fijo precancelable (solo un 1% anual menos), y no se puede retirar el dinero antes de tiempo si se lo necesitara por cualquier motivo (sin perder las ganancias y sin tener que pagar una compensación), por lo que pasaremos al Plazo Fijo Precancelable en UVA.

Esta tercera opción significa que si se colocan $75.000 este 15 de septiembre a 90 días, para el 15 de diciembre, se tendrá el capital inicial más un rendimiento equivalente a la evolución del Coeficiente de Estabilización de Referencia, -indicador refleja la evolución de la inflación, para lo cual se toma como base de cálculo la variación registrada en el Indice de Precios al Consumidor (IPC)-; y para este año de acuerdo con el REM se espera una variación del 99,4% acumulada. A la tasa, habrá que sumarle otro 1% anual, según cada banco.

Así, $75.000 a 90 días, en Unidades de Valor Adquisitivo (evolucionan según el CER), más el 1% de ganancia anual, generarían aproximadamente un rendimiento de 8,33% mensual. Es decir, que en un solo mes se habrían alcanzado $81.247,50, pero no será hasta completar el trimestre que se podrá retirar el dinero.

La ganancia es estimada debido a que no se puede saber a cuánto equivaldrá la inflación del periodo hasta tanto este no haya concluido. Pero en cualquier caso se trata de una herramienta que iguala a la inflación y genera rendimientos del 1% anual por sobre la misma.

En cualquier caso, convendrá aguardar por alguna modificación del Banco Central antes de comprometer el dinero a las tasas actuales, o optar por otras posibilidades de inversión que ofrecen mayor liquidez (es decir, que se puede retirar el dinero antes de tiempo), como son los Fondos Comunes de Inversión.