:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/XVXY5P73BZAWZFFN33FAIHLOCU.jpg)

El aumento de las tasas de Plazos Fijos permite a los argentinos buscar alternativas para gestionar mejor su dinero y optar por invertir el dinero antes de gastarlo para, a largo plazo, pagar menos.

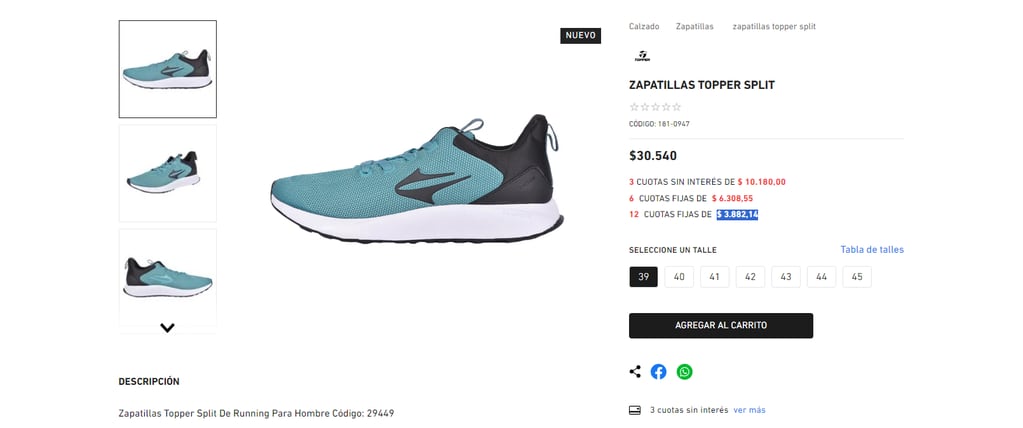

Pongamos por ejemplo, el caso de unas zapatillas que cuestan $30.540, y pueden pagarse en 3 pagos sin interés de $10.180; y si se opta por una financiación más larga, a 12 meses, habrá que enfrentar el pago con recargo, pero allí es donde se puede plantear la maniobra legal:

Si se opta por una financiación en 12 pagos fijos, la cuota sería de $3.882,14. Sin embargo, un Plazo Fijo, por una suma igual al precio de las zapatillas otorgaría un rendimiento de $3.350,20.

Es decir, que si la persona compra esas zapatillas a plazos, e invierte el dinero que hubiera usado para comprarlas, por mes terminaría pagando $920,19 ($3.882,15 -2.961,96).

En resumen, si mes a mes le suma un pequeño capital a las ganancias de su plazo fijo ($9.961,96 + $920,96), al terminar el año, habrá puesto por esas zapatillas $11.042,28, y todavía tendrá sus $30.540 iniciales.

¿Cuánto rinde un Plazo Fijo?

El pasado 14 de agosto, el Banco Central elevó la tasa de Política Monetaria a 118% (209% efectiva, anual); eso generó que se elevaran todos los financiamientos, incluido el de las tarjetas de crédito.

Por esta razón, para que la maniobra anterior tenga sentido, se tiene que pensar en una tarjeta de crédito con gastos bonificados, por ejemplo, por cobrar el sueldo en el mismo banco emisor del crédito.

Ahora bien, si se constituye un Plazo Fijo sin tener en cuenta qué se pagará con él, se puede calcular que cada $100.000, se obtendrá una ganancia nominal (sin tener en cuenta la inflación) de $9.698,63 por mes.

Una opción que podría rendir más: “Plazo Fijo en UVAs”

En escenario de “acentuada inestabilidad”, ¿qué es más conveniente entonces, invertir en Plazo Fijo o comprar dólares?:

“Depende de qué horizonte temporal tenés para hacer uso de tus ahorros, si estás ahorrando para comprar un lote, un auto o un viaje programado, es conveniente estar en dólares. Pero si querés una renta rápida, quizás dolarizarte a este precio ya es caro, y entonces, te conviene el Plazo Fijo, pero no el tradicional, porque ahí perderías con la inflación, el Plazo Fijo UVA”, contó el asesor del Ministerio de Economía de Mendoza, Sebastián Laza, a Los Andes.

En este caso, habrá que calcular el equivalente a la inflación 9% o más en agosto, más el 1% anual, por lo que habrá una ganancia real de algunas centésimas.

Fondo común de Inversión, ¿cuánto rinden hoy con la guerra de las APPs?

El creador de Ualá, Pierpaolo Barbieri, planteó la competencia al anunciar vía Twitter (“X”) que su Fondo Común de Inversión hoy rinde 91,32%, frente al Fondo Común que opera Mercado Pago (86,2% al 23 de agosto).

En cualquier caso, se trata de dinero que se puede tener invertido y, a diferencia de lo que sucede con el Plazo Fijo, “rescatarlo”, o utilizarlo en cualquier momento y aun así obtener ganancias, sin ningún tipo de penalizaciones.

Así, por ejemplo, con la Calculadora de Mercado Pago se puede estimar que con una inversión de $100.000, se obtendrían por día $236, y en un año $236.549 (capital más rendimientos).

PASO A PASO PARA EMPEZAR A AHORRAR:

De acuerdo con el Economista Daniel Garro, titular de Value International Group, el primer cambio que tiene que hacer cualquier persona para convertirse en alguien con capacidad de ahorro es cambiar su mirada de la vida: “si estoy gastando por algo que puedo conseguir gratis, aunque me lleve más tiempo, debería optar por la opción gratuita, eso va a cambiar un esquema de vida, requiere un cambio, pero hay que eliminar gastos superfluos”.

“No comprar impulsivamente, tomarse 24 horas, que baje la marea y reflexionar, preguntarse siempre si realmente es necesario. En segundo lugar, si se puede conseguir gratis, sin poner plata, en tercer lugar, tener una sola tarjeta de crédito”, agrego.

El gurú financiero destacó la necesidad de “cambiar el concepto que te enseñaron en la vida”, a fin de “no endeudarte para comprar algo que no genere ganancias de ningún tipo. Para gastar de manera sana, tengo que comprar cuando ya tengo el dinero ahorrado e invertido (dos veces). Armar un capital antes de gastar”.

Ese último concepto se puede ejemplificar con el caso de las zapatillas, en las que el capital se utiliza para invertir, y la compra se realiza con las ganancias.

Seguí leyendo:

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/4YWBEV4QJVAVFJZLF74FD7BDSU.jfif)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/2OKQ4VLYDVG6ZB3STVZ7LYPQ7Y.jpeg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/BUMQTYA3RFFFRKDXFLP2AFMFRQ.jpeg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/U5AAZ4YYPJAFFCGS3K4RYJS7IU.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/CB4YSEXDMZHEJGWZM2EVVPF7H4.jpeg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/7QTH24B64VG3PG7T2IGDWBYDRU.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/LENWQEDRBVE6ZFRRGXZT4SKLXA.png)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/CSWXNMYW7NEJHLNKWHYP4XTVQU.jpeg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/U5Y2BV5VJZG23H232OUFNFZJ3A.jpeg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/MVFV7HTVGJGAZGZ4JGPWCXE44Y.png)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/ZT4XFG6ISRFVFBTIBLFDCJDCHI.JPG)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/ILXECJM7FJHOFL2N2QPSXCHE4A.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/OVE7HPNP2FAHRMMOLDHQKU7P2Y.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/CHEPM2EQFFG5ZF4XTBOK32CTF4.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/GEYGGZJWHBRWEOJWMJRDOZJXMM.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/C2JPYP4VH5GARH2AKPN2HQ24DQ.png)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/CF3R2DXTNFCV5LEGN37WIT5SI4.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/PRBH4CUJFZEVTK7JO6K5Y4Q3VU.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/MY2WCNZZMMZGIYRXGU2DGNRWGM.jpg)