El dólar blue se vende en $489 en Mendoza y se compra en $482. Pero estos son valores de referencia ya que, en la práctica, los operadores aseguran de que depende de cuántos dólares se busque negociar y la fecha en la que los mismos fueron impresos.

Foto:

El dólar blue se vende en $489 en Mendoza y se compra en $482. Pero estos son valores de referencia ya que, en la práctica, los operadores aseguran de que depende de cuántos dólares se busque negociar y la fecha en la que los mismos fueron impresos.

Y es que, aunque es lo mismo, los dólares verdes o azules, cara chica o cara grande, tienen el mismo valor, en la práctica se negocian con hasta $40 de diferencia.

“Los puedo pagar en $460, pero depende de cuántos dólares tengas”, le contó un arbolito a Los Andes, que no se identificó por la misma naturaleza de su actividad (no es legal), y otro señaló un precio similar y destacó que “sin son de cara chica, el precio baja a $420″.

“Podés preguntar, capaz que conseguís un precio mejor, yo voy a estar acá todo el día”, agregó seguro el vendedor.

Sin embargo, para alcanzar los valores más altos de referencia, señalan que hay que hablar de operaciones por volúmenes más altos, superar los u$s1.000.

Existen alternativas legales para evitar negociar con los operadores callejeros, y obtener más dólares, sin importar si se trata de “cara grande” o “cara chica”, porque ambos son válidos, y tienen el mismo valor de conversión.

Se trata del MEP, es decir, el Mercado Electrónico de Pagos, y el primer paso para hacerlo es depositar tus dólares en el banco, luego, “vender dólar MEP”.

Esto significa que estarías vendiendo tus dólares en $448,49 (precio de compra), y si por el contrario, la intención fuera comprar dólares, el precio es de $448,92 (precio de venta).

“Es la forma más simple de vender Dólar MEP en IOL invertironline. Con tan solo un click, se realiza automáticamente la compra de un bono en dólares (GD30D) y su posterior venta en pesos (GD30). ¡Sí, en un click!”, aclaran sitios como Invertir Online.

Pero lo cierto es que se puede hacer desde el mismo banco en que se tenga una cuenta dólar, y el proceso resulta igual de sencillo.

Es probable que a la hora de retirar dólares, el banco entregue los denominados “cara chica”, y aunque en teoría deberían valer lo mismo, en la conversión a peso argentino, en las calles se pagan a un precio más bajo.

Frente a esto, vale la pena conocer el “truco” de los cajeros de los bancos para tener siempre dólar cara grande, y con el modelo más nuevo. Según le confió uno de ellos a este diario: “yo tengo que entregar todos cara chica, son los que tengo en la caja, pero al cajero automático lo cargan con los cara grande”.

El mismo trabajador bancario recomendó depositar los dólares de cara chica con los que se cuente y, en todo caso, luego recurrir al cajero automático para retirar los de cara grande. Hay que aclarar que esto solo permite sacar u$s200 por operación (el límite no existe en el ‘cajero humano’).

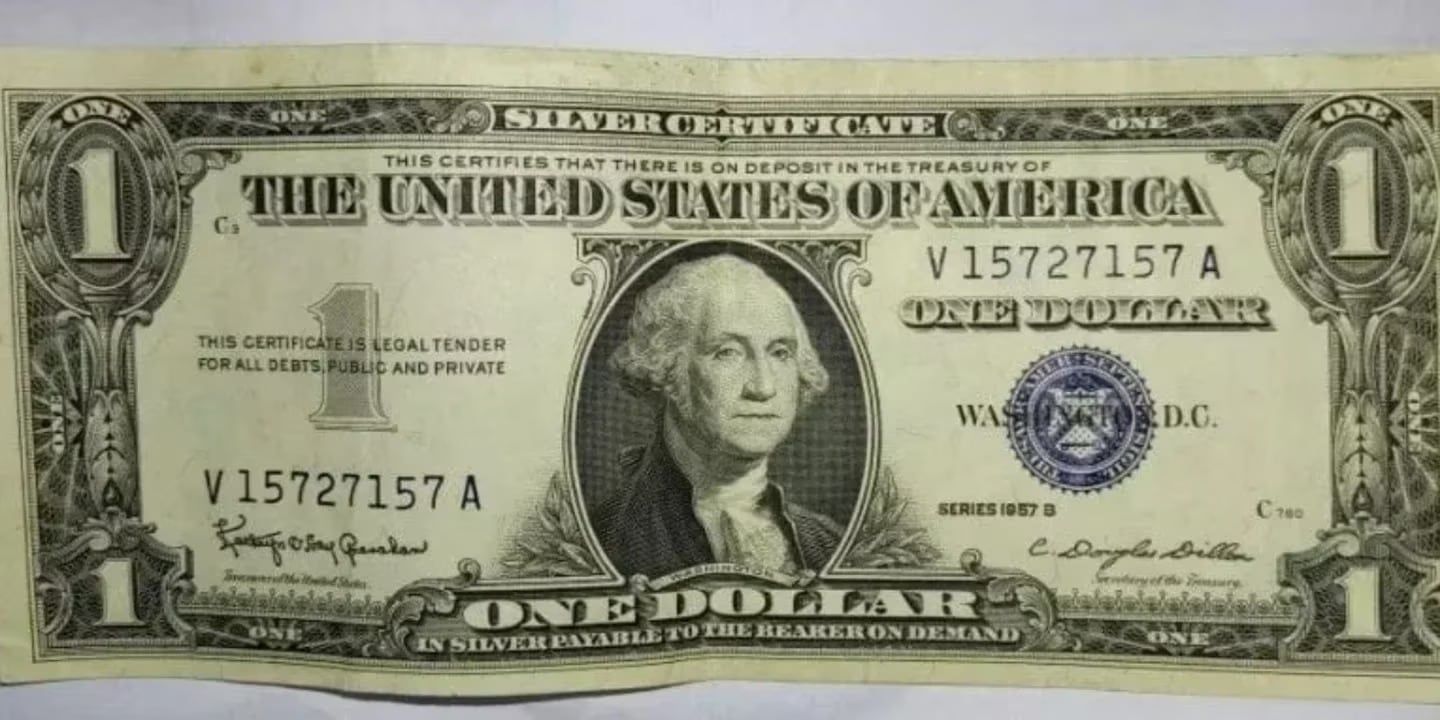

El dólar se distingue entre “cara” o “cabeza” grande o chica, o bien “azules” y “verdes”. Esto se debe a que los de US$100 pueden tener la imagen del rostro de Benjamin Franklin que ocupa una mayor o menor superficie según el momento en el que hayan sido impreso, y en aquellos en los que el prócer aparece más pequeño son más antiguos, además, los primeros presentan una tonalidad más azulada.

Todo lo anterior hace que los “arbolitos” locales los compren a una cotización más baja (alrededor de u$s2 por unidad), pese a que son los únicos que se consiguen en los bancos. Pero, ¿qué sucede en Estados Unidos, tienen validez?

Sí, son iguales, valen lo mismo, y en todos los países del mundo se los reconoce de la misma manera, aunque en las calles de Argentina se haya marcado una diferencia.

La única diferencia es que, los de “cara chica” fueron impresos antes de 1996, cuando se lanzó un nuevo billete, con importantes cambios que apuntaron, fundamentalmente, a mejorar la seguridad. De ahí que no sólo aparece Benjamin Franklin de mayor tamaño y el color del papel es más azulado que verde, sino que cuentan con una franja azul, que no está impresa sino que viene tejida en la trama del papel moneda.

“El diseño que circula actualmente para el billete de u$s100 es el último que se rediseñó en Octubre de 2013. Incluye mecanismos de seguridad adicionales como un listón azul 3-D. Además, la imagen de Benjamín Franklin es visible en ambos lados cuando se acerca el billete a la luz”, explica la autoridad monetaria estadounidense, pero también aclara que, “es política del gobierno de los EE. UU. que todos los diseños de la moneda estadounidense sigan siendo de curso legal, independientemente de cuándo se hayan emitido. Esta política incluye todas las denominaciones de billetes de la Reserva Federal, desde 1914 hasta el presente”, puede leerse en la página de la Reserva Federal del país emisor.

“De momento no existe ninguna restricción para el retiro de dólares en cajas de ahorro en ningún banco de Argentina, tampoco se han reportado demoras, incluso en meses particularmente demandantes como diciembre. Para aquellos inversores que tengan dólares en sus bancos, ya sea ahorro o para ser utilizados más adelante, no vemos ningún inconveniente a corto plazo”, contó Maximiliano Bagilet, Team Leader de TSA Bursátil a Los Andes.

“Hoy existen múltiples opciones para la apertura de cuentas en dólares. Destacamos a las fintech que revolucionaron las finanzas en los últimos años. Los bancos digitales permiten abrir cuentas desde el celular en pocas horas. Recomendamos la apertura de este tipo de cuentas en bancos, como REBA, que me da la opción gratuita de caja de ahorro en pesos y en dólares. No existe monto mínimo para tener una cuenta, con solo tener DNI ya es suficiente”, completó Bagilet.

Podrás recibir o realizar en tu caja de ahorro una transferencia en USD por mes en forma automática.

Sin embargo, en banco Ciudad aclaran: “Si precisás realizar o recibir transferencias adicionales, deberás acercarte a la sucursal a solicitarlo (obteniendo turno en bancociudad.com.ar/autogestion), acercando documentación respaldatoria de dicha operación para que podamos habilitarla”.

“No pueden comprar quienes no cuenten con “ingresos comprobables”, esto es, el equivalente a “dos salarios mínimos en neto”, según explican desde Naranja X.

Este requisito se actualiza con cada modificación que efectúa el Consejo Nacional del Salario, de manera que en mayo es de $ 169.024 ( dos veces $84.512, SMVyM).

El Banco Galicia listó las razones por las que no se puede acceder a la compra de dólares en el banco.

Seguí leyendo: