El Banco Central de la República Argentina decidió elevar el rendimiento de los plazos fijos minoristas desde el 1 de agosto de este año, hasta el 33,06%, con el objetivo de incentivar el ahorro minorista.

Foto:

El Banco Central de la República Argentina decidió elevar el rendimiento de los plazos fijos minoristas desde el 1 de agosto de este año, hasta el 33,06%, con el objetivo de incentivar el ahorro minorista.

De esta forma, la nueva tasa para los depósitos de hasta $1 millón, equivale al 87% de la tasa de referencia de política monetaria, lo que equivale a una tasa mensual de 2,7173% y Tasa Efectiva Anual de 38,57%.

En mayo de este año se dio la última suba de tasas, en un contexto en que los dólares alternativos (bolsa y blue), que llegaron a duplicar la cotización mayorista. La autoridad monetaria aumentó entonces la tasa hasta el 30,02%, equivalente al 79% (desde el 70%) de la tasa de política monetaria Leliq. Para los ahorristas implicaba una Tasa Efectiva Anual del 34,52%, que ahora se eleva al 38,57%.

¿Conviene ahorrar en dólares a estos valores?

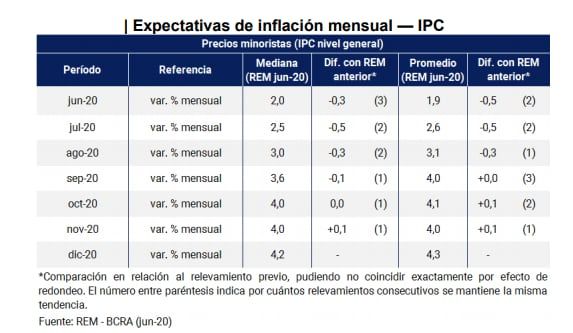

Si se considera la inflación de junio (2,2%) la tasa es positiva, y será más conveniente colocarla en un plazo fijo por 30 días, que simplemente dejarla en una caja de ahorro. Pero a largo plazo, los participantes del Relevamiento de Expectativas de Mercado del Banco Central calculan que la inflación minorista para diciembre será de 40,7%, por encima de la nueva tasa anual.

Si las proyecciones de los analistas se sostienen, la tasa mensual sería negativa en el mes de agosto, y el instrumento no sería conveniente durante los meses siguientes.

Por otro lado, los participantes del REM prevén que el tipo de cambio nominal promedio alcance los $88 por dólar para diciembre de 2020 ($114,40 con el impuesto País), lo que implicaría un incremento del 16%, con respecto a la cotización actual ($98,80), y una diferencia de 4% mensual desde agosto y hasta diciembre.

En resúmen, resultaría más conveniente mantenerse en dólares, pero el cepo por el que se pueden adquirir únicamente u$s200 por mes, con un cupo intransferible, hace que sea difícil ahorrar grandes sumas. Sin embargo, se pueden optar por una forma de ahorro mixta, por la que se coloque dinero en dólares y el resto en otros instrumentos que resulten más convenientes según el tipo de perfil del ahorrista (títulos, fondos comunes de inversión, plazos fijos, etc.).