:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/MFQTIZLCGJRDONJZGAZWIYRQGA.jpg)

El Banco Central publicó los resultados del último Relevamiento de Expectativas de Mercado (REM) consiste en un seguimiento sistemático de los principales pronósticos macroeconómicos de corto y mediano plazo como, los precios minoristas o inflación estimada, la tasa de interés, el tipo de cambio nominal, las exportaciones e importaciones, el resultado primario del sector público nacional no financiero, la desocupación y la actividad económica.

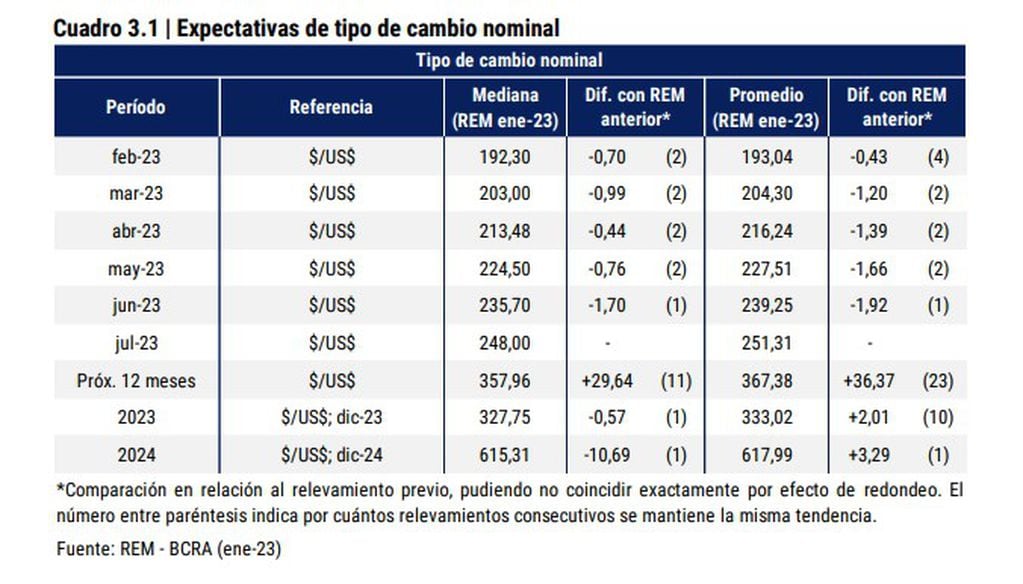

El estudio se publicó este mes, pero el relevamiento se realizó entre el 27 y el 31 de enero y participaron 40 especialistas de 26 consultoras y centros de investigación locales e internacionales, más 14 entidades financieras de Argentina.

Así, según los expertos, ¿dólar o Plazo Fijo, qué será más conveniente?

Las y los analistas del REM pronosticaron el tipo de cambio nominal en $192,30 por dólar en promedio para febrero de 2023 y quienes pronosticaron con mayor precisión esta variable a horizontes de corto plazo proyectaron que el tipo de cambio nominal promedio para el mismo período se ubique en $192,16/US$. Al cierre del día viernes, el dólar mayorista publicado por el BCRA alcanzó los $187,95. Por lo que subiría más de $2 durante el mes.

Por otro lado, en el primer relevamiento del año, las y los analistas estimaron una inflación mensual de 5,6% para enero de 2023 y una inflación para todo el año de 97,6%. Quienes mejor pronosticaron esa variable en el corto plazo (TOP-10) también esperan una inflación del 5,6% para enero, pero de 95,2% para todo el año.

De tal manera, el dólar avanzaría alrededor de un 2% mensual y la inflación 5,6%, mientras que con las tasas actuales, un Plazo Fijo rinde 6,25% mensual.

De cumplirse esas proyecciones, en el primer mes, con el dólar se habría perdido frente a la inflación y con el Plazo Fijo, se habría logrado una pequeña diferencia a favor del ahorrista.

Para poner un ejemplo, según el simulador de Plazo Fijo del Banco Nación, en 30 días se obtendría una ganancia (nominal, sin contar la inflación) de $6.164,38 por cada $100.000 invertidos.

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/EYQJM42ACREG7NKFBPKKIYNZ6M.jpg)

Evolución de las tasas de interés

De todas maneras, los ahorristas deberán ir evaluando la situación mes a mes, ya que, quienes participan del REM prevén que la tasa de interés nominal anual (TNA) correspondiente a depósitos a plazo fijo de 30 a 35 días de plazo en bancos privados, de más de un millón de pesos, BADLAR promedio de días hábiles de feb-23 (69,39%) se reducirá 8 puntos básicos respecto al promedio registrado durante enero (69,47%).

En comparación con la encuesta previa, hubo correcciones a la baja en las estimaciones relevadas para todos los meses desde marzo hasta jun-23. Se prevé un nivel de 70,4% en el mes de diciembre de 2023.

Otra alternativa: ¿cuánto se gana con un FCI en 30 días?

Existen otras alternativas a las inversiones tradicionales tales como, cauciones bursátiles o Fondos Comunes de Inversión y la compra de títulos en el Mercado de Valores.

Todas ellas permiten reservar valor, pero también generan ganancias. Sin embargo, a diferencia de las anteriores, son inversiones a riesgo, esto significa que la tasa es variable y puede subir o bajar según la oferta y la demanda de las mismas.

Pero tienen un beneficio con el que no cuenta el Plazo Fijo Tradicional y es que permiten a los ahorristas retirar el dinero invertido en cualquier momento sin abonar ningún tipo de penalidad.

Pero, ¿cuánto dinero se podría ganar con un Fondo Común de Inversión?

Los Fondos Comunes de Inversión (FCI) no son sociedades ni personas jurídicas, sino patrimonios que se forman con los aportes que realizan los inversores suscribiendo cuotapartes y convirtiéndose, en consecuencia, en “cuotapartistas” del Fondo en el que se decida invertir. En el desarrollo y funcionamiento de cada FCI, intervienen dos tipos de entidades independientes llamadas, por un lado, sociedad gerente y, por el otro, sociedad depositaria.

La CNV es el organismo que tiene a su cargo el registro, control y regulación de los FCI, de las sociedades gerentes y depositarias, en todo el territorio de la República Argentina. En este sentido, cada FCI, como cada sociedad gerente y depositaria debe contar con previa autorización de la CNV para poder funcionar como tal.

Uno de los más comunes es el de Mercado Pago (la custodia de los activos se encuentra a cargo de BIND Banco Industrial) que tiene un rendimiento estimado en el 62,4% anual. Según la calculadora de la misma billetera virtual, por cada $100.000 en 30 días se obtendrían $5.258.

Así, la ganancia es menor, pero los ahorristas pueden valorar su liquidez, es decir, que pueden utilizar el dinero invertido en cualquier momento (en parte o en su totalidad) y no pagar ninguna penalidad por ello.

También resultan útiles por su liquidez las “cauciones bursátiles”, ¿de qué se trata?

Según Balanz, una caución “es una operación financiera por la cual un inversor toma prestado o coloca fondos en el mercado, la misma es garantizada con valores negociables. Representa una alternativa de colocación de fondos para los inversores y una forma de conseguir fondos líquidos para los que necesitan financiamiento. Es un instrumento de renta fija, ideal para hacer rendir tu dinero con bajo riesgo a corto plazo”.

Asimismo, de acuerdo con TSA Bursátil: “se tratan de colocaciones de fondos en el Mercado de Capitales a una tasa determinada. Resulta útil para plazos menores a 30 días, cuando el inversor tiene fondos inmovilizados, pero que necesita contar con ellos dentro de un breve período. Como referencia, las tasas de las cauciones rondan entre el 37% y 45% TNA.

En tanto que BullMarket enumera los beneficios de optar por esta alternativa: “mayor liquidez de los fondos; usted puede optar entre invertir a 30 días como en un Plazo Fijo o por un plazo menor como ser 7, 20 días, etc. Esto le permitirá tener una mejor disponibilidad de sus fondos y optar entre reinvertir lo obtenido o darle otro destino”.

Finalmente, Puente las define como “préstamos a muy corto plazo (usualmente entre 7 y 90 días) garantizados por el Mercado de Valores. Desde su creación en Argentina en 1927 es el único instrumento que no ha entrado en default”.

Existen dos partes involucradas en esta operación: el colocador aporta el efectivo y al término del período establecido recibe el capital más los intereses correspondientes.

Quien recibe el dinero (tomador), deja sus títulos en el Mercado de Valores como garantía de prepago. Cuando vence la caución, el tomador repaga el préstamo más los intereses y recupera sus títulos. El colocador logra así una rentabilidad similar a la de un plazo fijo a un plazo más corto.

Toda la operatoria está garantizada por el Mercado de Valores. La caución es para perfiles muy conservadores, que desean realizar una colocación a corto plazo, con una rentabilidad similar a un plazo fijo.

¿Cómo invertir?

Para optar por estos instrumentos se requiere abrir una cuenta en cualquier Bróker (institución que organiza las transacciones entre un comprador y un vendedor en el mercado de valores) habilitados por la CNV para operar y optar por la opción “caución” al momento de invertir.

La mayoría de las entidades, que pueden ser las señaladas anteriormente, o la que prefiera cada ahorrista tienen instructivos o guías “paso a paso”.

Cauciones, ¿CUÁNTO SE GANA CON UNA INVERSIÓN DE $100.000 EN UNA SEMANA?

La página Invertir Online actualiza minuto a minuto el rendimiento que ofrecen estos instrumentos y de acuerdo con lo publicado hasta las 18:35 del viernes, con una tasa del 66,9%, en 7 días, una inversión de $100.000 generarían $1.290 (en el mismo periodo, un FCI generaría $1.203, con un rendimiento estimado en 62,4% anual).

Compra de títulos o “dólar MEP”, ¿cómo operar?

1-Crear una cuenta comitente (”cuenta valor o títulos”, en algunas entidades) en el banco en donde se tiene la cuenta dólar;

2-En la sección “inversiones” optar por “títulos públicos”, elegir uno que se compre en pesos y pueda venderse en dólares (los títulos más elegidos para hacerlo son el AL30 y el GD30, por su liquidez en el mercado);

3-Comprar al “valor de mercado”, o al máximo valor de referencia que otorgue la entidad bancaria para garantizar la operación de “contado inmediato”.

4-Aguardar un día;

5-Repetir la operación, pero ahora con la opción “vender” y la moneda en dólares;

6-Al 6to día, los dólares estarán en la cuenta, y se podrá “vender dólar MEP” si así se quisiera, para obtener un precio en pesos por esos dólares superior al del oficial y legal.

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/GU2DMYJYMEZTAODEGZSDCMZVMQ.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/BBSQRTTJHNFKNBR7YUUXIN6ISM.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/7K3G63TGUVHVRCZMIV5YBPOWS4.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/6C3H2GV3I5A6LDIRO2OH7UPHTQ.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/MP6MAJROIVDFBK5NXZOIHK2KBE.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/BRXDGRHZ6JGRBLO3ZY3H2DBG5Y.png)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/UQYDGKK5NJHRZNFEWF3UA3QP2Y.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/5LV5UB7C4JGGHF4VISBVYC3YCA.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/PRHEUSCL65AYBMJICA6ODQ5C5A.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/5TKUXJ5JBFBQLOLDWGBST5CXUA.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/EZVMH2MX2FDC3JP5IK4OASKGTM.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/VUOWXTWAN5AANF5WEZQ54QES24.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/MGQRTLJS2VA2ZPU4M4DKE6HXI4.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/Z6JAJVTOPNHQ3PCDH6T5VJMMLY.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/C2JPYP4VH5GARH2AKPN2HQ24DQ.png)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/CF3R2DXTNFCV5LEGN37WIT5SI4.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/PRBH4CUJFZEVTK7JO6K5Y4Q3VU.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/XVVJYZJQZVEMPKKODRRDPUWQ7I.jpg)