Para entender ciertos sucesos, a veces es necesario unir acontecimientos y hacer una cronología. La Mesa del Cobre lo amerita. En el marco de la ARMINERA, la tradicional feria de la industria minera que se hizo este año a fines del mes pasado en Capital Federal, se (re)lanzó dicha Mesa en el stand de la Cámara Argentina de Empresarios Mineros (CAEM), organizadora del evento. Los empresarios, representando a las exploradoras del metal rojo, quedaron en la foto convirtiéndose en quienes tomarán la batuta en pos de que la Nación asegure las condiciones fiscales a largo plazo, dándole así certeza a las inversiones para viabilizar los proyectos cupríferos.

Ahora, volviendo hacia atrás y haciendo memoria, la Mesa del Cobre ya tuvo su lanzamiento y fue a fines del 2019 en la cena de fin de año que compartieron la Cámara Minera de San Juan y la Unión Industrial de San Juan. Con un toro rojo que simbolizaba la magnitud de la minería del cobre, en una pantalla gigante aparecían cifras volcadas en un informe que analizó el impacto de cuatro proyectos cupríferos en San Juan tomando el período 2020 y 2060: Josemaría, El Pachón, Los Azules y Altar.

Dicho esquema de ingresos, renta, gasto e inversiones se hizo usando información de reservas probadas y probables, asumiendo precios de US$ 3 la libra de cobre, US$ 1300 la onza de oro y US$ 20 la onza de plata. En realidad, se asumió un escenario de producción de cuatro décadas comenzando la actividad más intensa primero en Josemaría (año 2020), luego Los Azules (año 2022), después El Pachón (año 2024) y, por último, Altar (2026). No se incluyó, por entonces, a Filo del Sol ni otro proyecto avanzado como podría ser Chita.

Claramente, hoy en día esas cifras habría que retocarlas porque el precio del cobre y la plata muestran una suba más moderada que la del oro y, además, ni siquiera hay certeza de cuándo iniciará la producción el proyecto más avanzado que es Josemaría. Igual, tomando en cuenta ese esquema, aunque requiera actualización, los números sorprenden.

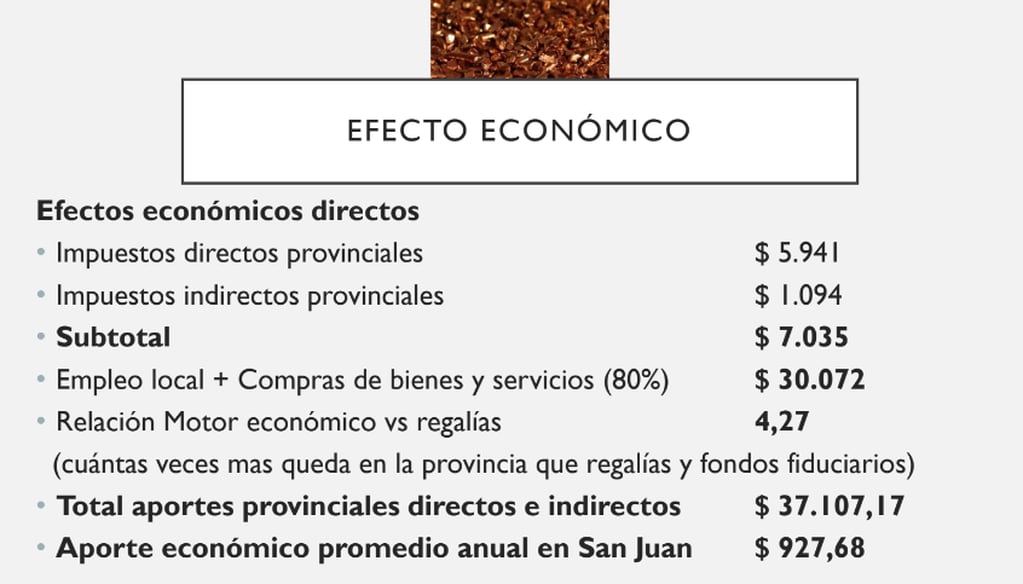

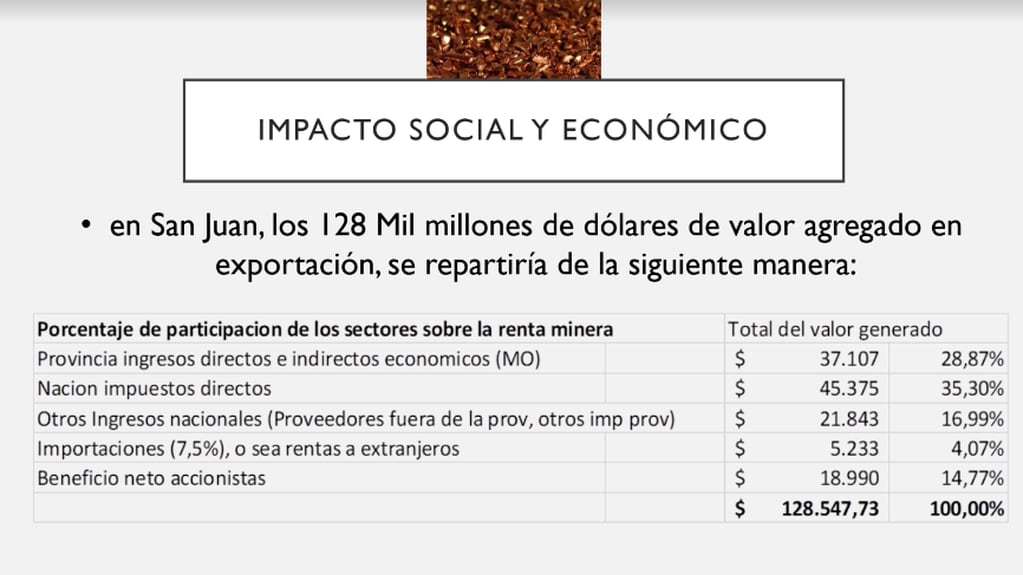

Los cuarenta años de producción de cobre en San Juan generarían más de 128.500 millones de dólares de facturación y una población económicamente activa de 80 mil personas. Según estos cálculos, por cada 1 dólar importado se exportarían más de 24 dólares. Con tales indicadores, el informe arroja que San Juan podría facturar al 2030 más de US$ 3.000 millones anuales y tener una dinámica económica de más de US$ 30.000 millones en diversos agregados de valor, en bienes y servicios, durante cuatro décadas. Lo cual representa casi 4.2 veces que los US$ 7.000 millones de regalías, fondos fiduciarios y otros impuestos provinciales. Se estima que durante 2020-2030, la provincia alcanzaría alrededor de 20.000 puestos de trabajo directos e indirectos permanentes por construcción de minas, sin contar obras e infraestructura necesarias.

“Hablar de una especie de aparición de la Mesa del Cobre ha sido una cuestión circunstancial, más mediática que otra cosa porque existe hace tiempo y, tal vez, ha tomado vuelo por Arminera. Lo que hicimos nosotros fue, primero, generar un modelo de impacto para los proyectos de San Juan y después agregamos Taca Taca, en Salta y MARA, en Catamarca. Nunca la Mesa del Cobre se dejó de gestionar, por ahí Josemaría la quiere poner en otra posición de opinión y está bien que haya tomado la delantera porque los proyectos necesitan tener un aseguramiento de condiciones fiscales para el futuro. Está bueno que ahora se gestione a nivel nacional porque lo que buscan los proyectos para desarrollarse está más en las incumbencias de las condiciones nacionales que las provinciales. Se trata de trabajar juntos en el ámbito que sea para definir, más allá de las particularidades de cada proyecto, de qué manera hacerlos viables”, comentó Mario Hernández, presidente de la CMSJ y quien, hace más de tres años, levantaba la copa brindando por el toro rojo frente a todo el sector industrial de San Juan.

Lo cierto es que ahora hay tres Mesas mineras en el país: la Mesa del Litio, integrada por los gobiernos provinciales de Salta, Jujuy y Catamarca (ahora el sector privado podrá sumarse), la Mesa del Cobre que, hasta el momento, solo la integran las empresas mineras, y también, pero con un nombre más extenso, la Mesa Federal de Autoridades de la Minería Aurífera Exportadoras o, como prefieren decirle algunos, la Mesa Aurífera que está conformada por las autoridades de Santa Cruz, Salta, San Juan y Catamarca, aunque articulada de alguna manera por la Secretaría de Minería de la Nación. Hoy por hoy, la única integrada solamente por empresarios es la Mesa del Cobre. Las exploradoras y productoras de oro no tenían participación directa en la Mesa Aurífera, aunque ganas no les faltaban de tener una propia. Esto cambió esta semana, cuando las empresas se sumaron a dicha Mesa.

¿Para qué una Mesa del Cobre dinamizada desde CAEM? que es la entidad madre que agrupa a las empresas mineras que operan en el país y las representa en el ámbito nacional. Las respuestas al unísono es que la minería del cobre es diferente a la del litio, que es de la que más se habla últimamente. Y no solo por el mineral, sino por la envergadura de los proyectos y los montos de inversión, que son significativamente más grandes. De ahí que los proyectos de cobre requieran un abordaje diferencial que, por lo visto, no es totalmente suficiente de forma integral.

Los aspectos centrales por los cuales la minería cuprífera requiere un abordaje especial son, según la directora Ejecutiva de CAEM, Alejandra Cardona, la libre disponibilidad de divisas, el acceso al Mercado Único y Libre de Cambios (MULC), un régimen tributario competitivo, estabilidad jurídica, infraestructura y recursos humanos.

En el sector coindicen en que los principales cambios para tener un régimen tributario competitivo son eliminar las retenciones a las exportaciones, una devolución expeditiva del IVA durante los períodos de construcción y reducir la tasa combinada ganancias + impuesto a los dividendos.

TAREA PARA LA MESA DEL COBRE

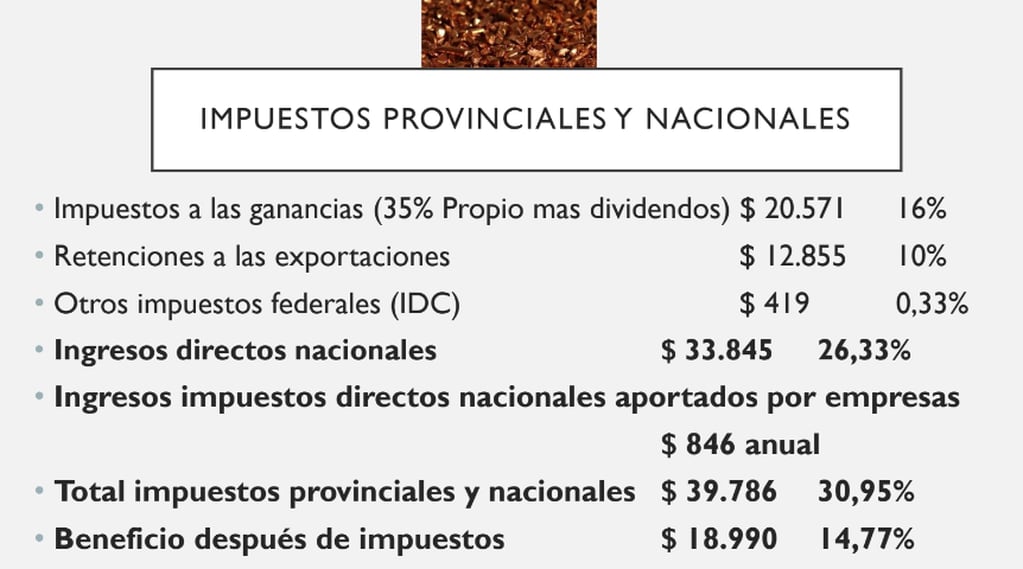

El informe que elaboró, en sus inicios, la Mesa del Cobre, detalla que en la distribución de la renta fiscal de los proyectos la Nación se lleva el 85% y la provincia se queda con el 15%: Es que la rentabilidad agregada neta de impuestos se reduce de 46% a 15% nominal, por la aplicación de los impuestos nacionales, provinciales, municipales, regalías y aportes de RSE e infraestructura. En lo impositivo, los mineros proponen repensar la distribución Nación-Provincia. ¿Cómo? Una alternativa sería volver a la carga tributaria total original que era del 45% sobre las ventas y hoy es del 55% y donde las retenciones pegan fuerte.

Sin aplicar tasas de descuentos, afectadas por riesgos país y sociales, no hay rentabilidad sustentable del negocio, con índices de 13 a 19% y periodos de repago de entre 8 a 10 años de operación, que se suman a 5 o 6 años en factibilidad y construcción. Así quedó detallado en dicho informe y, justamente, por eso argumentan que urge acelerar el tiempo de repago a la inversión. Los mineros consideran que el marco necesario es un esquema impositivo atractivo y sostenible que permita recupero de inversión en tiempos razonables de 7 a 10 años desde el comienzo de la construcción.

La contra propuesta, en el caso de que les bajen el pulgar a las retenciones cero, son retenciones móviles a partir del sexto año de producción, enfocado en el repago de la inversión en corto plazo y que comprometa la reinversión en exploración. Si no, que las retenciones no existan al menos en el período de repago del proyecto. Actualmente, las retenciones a las exportaciones de cobre (mineral que el país no está produciendo) es un porcentaje fijo del 4% o variable en función de precio del metal. Ahora es optativo y siempre calculado sobre las ventas o exportación.