:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/HXZB2W4CXFC35CQF75VK7OAZO4.jpg)

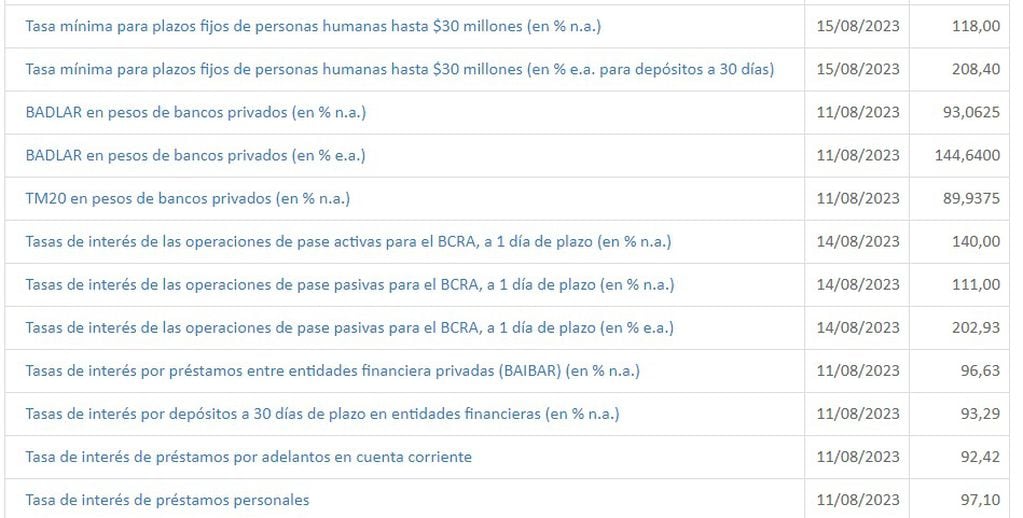

El Directorio del Banco Central de la República Argentina elevó este lunes 14 de agosto la tasa de interés de plazos fijos para personas humanas, estableciendo el nuevo piso en 118% anual para las imposiciones a 30 días, hasta 30 millones de pesos. El rendimiento efectivo mensual subió a 9,7%.

Para el resto de los depósitos a plazo fijo del sector privado la tasa mínima garantizada se establece en 111%, con un interés efectivo mensual de 9,12%, según comunicó la entidad.

Esto tiene como finalidad proteger los ahorros en pesos de los efectos de la inflación, pero según advirtió el economista José Vargas a Los Andes, “se va a encarecer considerablemente el financiamiento en la Argentina”.

El titular de la consultora Evaluecon destacó que “con la suba de la tasa de interés de referencia, suben las tasas de todos los financiamientos: tarjetas de crédito, préstamos personales y prendarios y préstamos hipotecarios”.

Además, advirtió que “subirá el Costo Financiero Total”, es decir, los costos asociados a la toma de ese préstamo: “gastos operativos, costos administrativos, envío de resumen, seguros d de vida, etc.”.

¿Cuánto más saldrá pedir un préstamo?

Jorge A. Day, economista Senior del IERAL Filial Mendoza de Fundación Mediterránea, destacó que “los depósitos, incluyendo los plazos fijos, son la materia prima de los bancos (para prestar)”.

“Si aumentan las tasas de depósitos, se encarece la “materia prima” de los bancos, y por tanto, trasladan ese mayor costo a las tasas de préstamos”, explicó el especialista.

Ahora bien, las tasas publicadas por los bancos (BCRA incluido) son todavía las que estaban vigentes antes de las elecciones PASO, y se puede ver como el Banco Nación exhibía para los préstamos personales en cuenta “Nación Sueldos”, en hasta 72 mese, a tasa fija, un Costo Financiero Total, Tasa Efectiva Anual, de 240,09% (TNA 106,50%).

Habrá que esperar hasta que los bancos hagan las modificaciones correspondientes para conocer cuánto más habrá que pagar por un préstamo personal, pero si se aumentaran los costos de referencia anteriores en un 21% (como sucedió con los depósitos a Plazo Fijo), habría que estimar un Costo Financiero de 290,5% y una Tasa Nominal Anual de 128,86%.

Seguí leyendo:

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/HP7RGK2IFNBXLDYIQKQQIGHSUA.JPG)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/GCWZH6V7VBCV3BOTVQOYFIRCRY.png)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/GJIXA5D34RGZBKZ5JQGOMZK4EE.webp)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/4EW2YD7XMBETDN4KODMSWOOFPY.jpeg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/A5M3HY53RRALNH63KCWH5XI7OI.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/D53YWR5TSBFN7O3I5K7ZMJWRME.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/4FZLOXY5FNAPJEHMVGTNTAC7YE.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/D2Z7RSMG4JFEVJHCP5XLYRGZPI.png)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/BT7O53ZJL5BLFO3IRWRNOCB7UI.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/Q334F4UVRNG2ZIG56W6ONBZP3Q.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/4FNP4FJ6XNCSBMYDF5P3KSIQXA.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/UAV4JQ3YMBBIFNU7XWSOFAVXGQ.jpeg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/4QTZOCLSPZBVXFOAYOEEST2X64.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/W6NFRRVQCFCHZMSZJP4NLBU4OY.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/C2JPYP4VH5GARH2AKPN2HQ24DQ.png)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/CF3R2DXTNFCV5LEGN37WIT5SI4.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/PRBH4CUJFZEVTK7JO6K5Y4Q3VU.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/FAQU4QSAGVEPFPILF4WGXDQZZU.jpg)