El sector productivo nacional y provincial carga sobre su espalda una serie de inconsistencias y distorsiones fiscales. Así lo señaló el contador y tributarista Mario Comellas en su disertación sobre la presión tributaria brindada en el cierre del Foro Industrial 2025 Mendoza Producción Sostenible.

En el espacio destinado a las cámaras empresarias organizado por la Unión Industrial de Mendoza (UIM) Comellas dio detalles sobre esta situación que preocupa a todo el sector privado.

Esto porque las distorsiones impositivas impactan directamente en el costo de las empresas y dificultan el equilibrio presupuestario del país. En este contexto, el análisis presentado estableció varias comparaciones. Por un lado, la presión fiscal actual con la de la situación actual con la de la década de los 90 en donde se observó un aumento significativo de la carga de impuestos que pasó de un promedio del 21% a uno de 27,8%, aproximadamente.

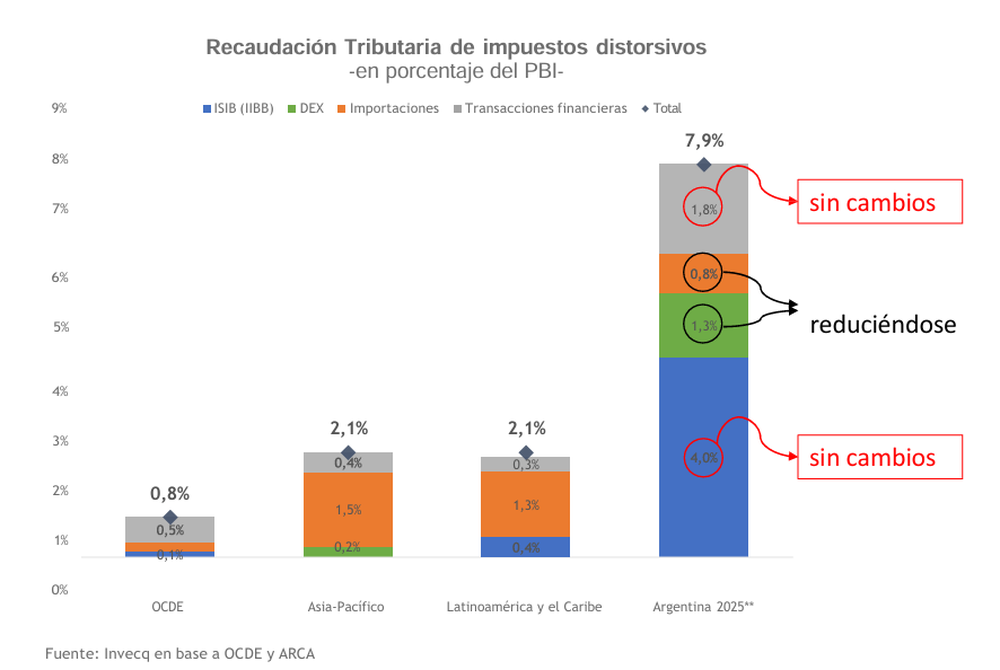

Si bien los impuestos son útiles para financiar el gasto público, Comellas explicó que la ecuación de equilibrio no debería ser en función del gasto sino de la recaudación. En este contexto, el profesional hizo foco en las principales distorsiones que afrentan las empresas y realizó una segunda comparación. En este caso, el costo de las transacciones financieras de Argentina con la del resto de los países del mundo como un tributo que impacta de manera casi directa en precios.

Así, el impuesto a las transacciones financieras es uno de los ejemplos más claros de esta distorsión. En los países desarrollados de la OCDE poseen una incidencia de 0,5%, en Asia del 0,4%, en América Latina del 0,3% y en Argentina alcanza un 1,8%. “Esta diferencia no solo encarece las operaciones diarias de las empresas sino que también desalienta la formalización de la economía”, alertó Comellas. Desde su punto de vista, mientras más simple sea estar en blanco, más privados se subirán a la formalidad del sistema lo que ampliará la base productiva.

Otro punto que favorece la presión fiscal es el SIRCREB –que retiene de manera anticipada los impuestos- ya que son tasas que no se devuelven en tiempo y forma. Por otra parte, los saldos a favor o las compensaciones deberían ser en función de las necesidades de las empresas. “Mientras haya un esquema más equitativo va a haber menor evasión”, comentó Comellas. Y también mencionó a los regímenes sancionatorios como otros puntos de distorsión graves.

El peso de Ingresos Brutos

La exposición de Comellas explicó que otro punto altamente distorsivo se encuentra, también, en Ingresos Brutos. Estos impuestos, en lugar de gravar la renta o el consumo de manera equitativa, generan una carga adicional que se acumula a lo largo de la cadena de producción. De este modo, representa la primera gran distorsión a nivel provincial y entre jurisdicciones; lo que presenta múltiples problemas. Si bien la tasa nominal puede ser del 3%, a menudo se aplican alícuotas incrementales en función del volumen de ventas, lo que penaliza el crecimiento de las empresas.

A esto se suma la heterogeneidad de las alícuotas entre provincias y el complejo problema de los saldos a favor que las empresas no pueden utilizar, lo que se traduce en un capital inmovilizado. Los regímenes sancionatorios punitivos también son altamente negativos a lo que se suman los intereses resarcitorios que se aplican sobre las multas por incumplimientos fiscales. Esto porque pueden convertirse en una carga abrumadora, especialmente para las pequeñas y medianas empresas.

Las distorsiones impositivas y los gastos tributarios (beneficios fiscales que el Estado deja de percibir) inciden directamente en el presupuesto ya que son fondos que no ingresan a las arcas del Estado y luego impactan en la planificación y ejecución de las políticas públicas. Así, más allá del peso de los impuestos, una de las principales dificultades tiene que ver con el encarecimiento que implica para las empresas las distorsiones mencionadas.