El dólar cotiza este martes 11 de julio en $453,18, en el promedio de bancos, con todos los impuestos asociados para el segmento vendedor (precio de venta $274,66 más el 65% para constituir el dólar ahorro). Para la compra, en cambio, los bancos pagan $261,65 por cada dólar.

Si, por el contrario, se tiene en cuenta la cotización de la divisa en el mercado paralelo, hay que considerar un precio de venta de $497, y uno de compra de $490.

¿Cuánto más puede subir el dólar?

Ahora bien, de acuerdo con el último Relevamiento de Expectativas de Mercado (REM), en el que participaron 39 expertos, entre quienes se cuentan 26 consultoras, centros de investigación locales e internacionales y 13 entidades financieras de Argentina:

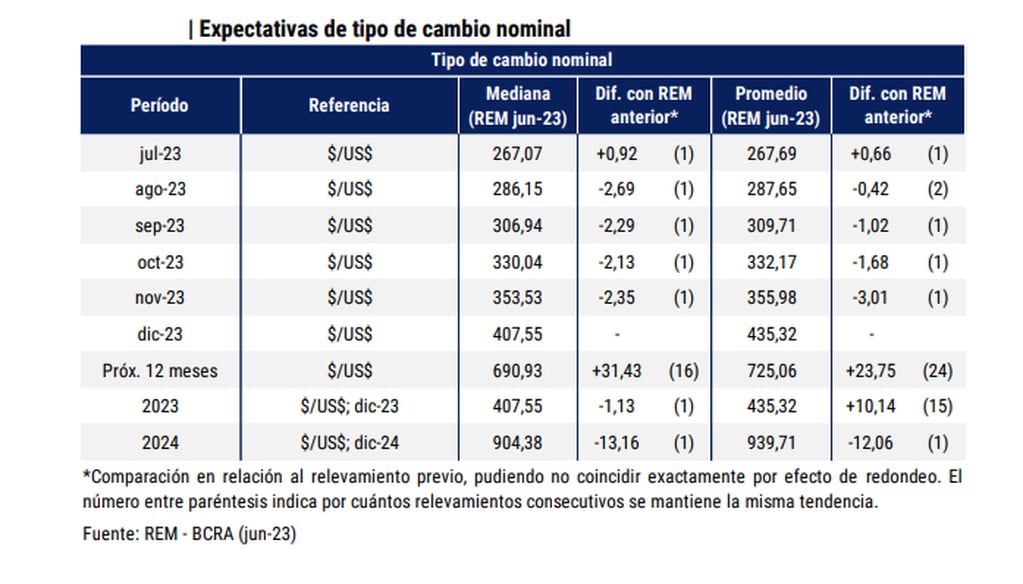

“El pronóstico de quienes responden el REM indica una suba mensual de $18,31 (+7,4% mensual) por dólar hasta $267,07 por dólar en jul-23 (...) y el tipo de cambio nominal mayorista ($/US$) promedio mensual de días hábiles se ubicó en $248,76 por dólar en junio de 2023″.

Al cierre del último viernes (7/07/2023), la divisa cotizaba en $260,98, y para este lunes, $262,65, por lo que le quedan algunos pesos por subir antes de llegar al estimado para todo el mes.

A su vez, la variación del tipo de cambio nominal prevista por las y los participantes del REM es de 135,7% i.a. para dic-23, alcanzando $407,55 por dólar a fines de 2023. Respecto de la encuesta previa, se evidenciaron correcciones a la baja en casi todos los meses, con excepción del mes de julio, pero, de todas maneras, se espera que hacia fin de año se produzca un aumento del 56%.

Por su parte, la proyección de las y los analistas para diciembre de 2024 se ubicó en $904,38 por dólar (+121,9% i.a.).

El anterior es un precio mayorista, pero a partir de este, aumenta el resto de los valores en todos los mercados. Es decir, que los bancos suman una parte al precio, e incluso en el mercado paralelo, si sube el valor del mayorista, necesariamente subirá el precio del dólar blue.

Plazo Fijo o dólares, ¿qué conviene más?

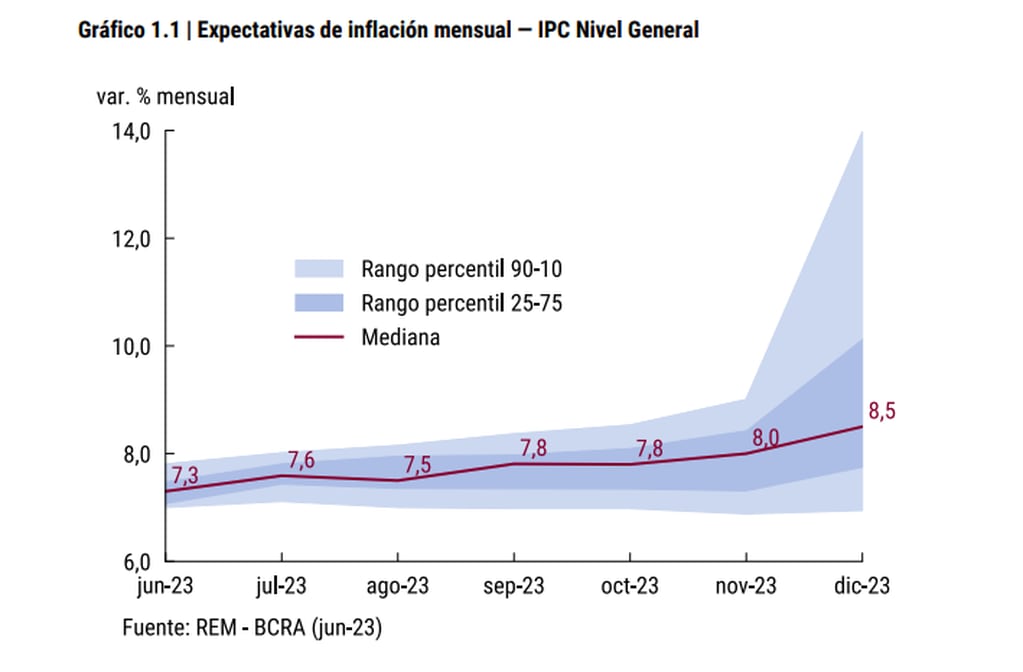

En esta oportunidad, quienes participan del REM estimaron una inflación mensual de 7,3% para junio de 2023, una evolución más contenida que en el último mes, tras una sobre estimación de 1,2 p.p. en el REM previo respecto del dato de mayo.

Sin embargo, al igual que el mes pasado, luego de que las y los participantes del REM brindaran sus pronósticos al BCRA se conoció nueva información que sugiere que la inflación mensual se moderó aún más con respecto al dato observado en mayo.

Tanto los diversos indicadores de alta frecuencia de precios mayoristas y minoristas monitoreados por el BCRA como el IPC de la Ciudad Autónoma de Buenos Aires ya publicado (7,1% de aumento general y 6,1% en bienes, durante junio) sugieren una reducción de la inflación mensual mayor a la pronosticada por las y los analistas del REM.

En tanto, las y los analistas del REM estimaron para todo el año una inflación de 142,4% i.a. cortando la tendencia alcista observada anteriormente.

A su vez, revisaron las previsiones para 2024 y 2025, ubicando la inflación en 105,0% i.a. y en 54,8% i.a., respectivamente. Respecto del IPC Núcleo, las y los participantes del REM revisaron también a la baja sus previsiones para 2023, ubicándola en 141,0% i.a., y para 2024, en 103,8% i.a. Para el período anual 2025 proyectaron una inflación núcleo de 53,5% i.a.

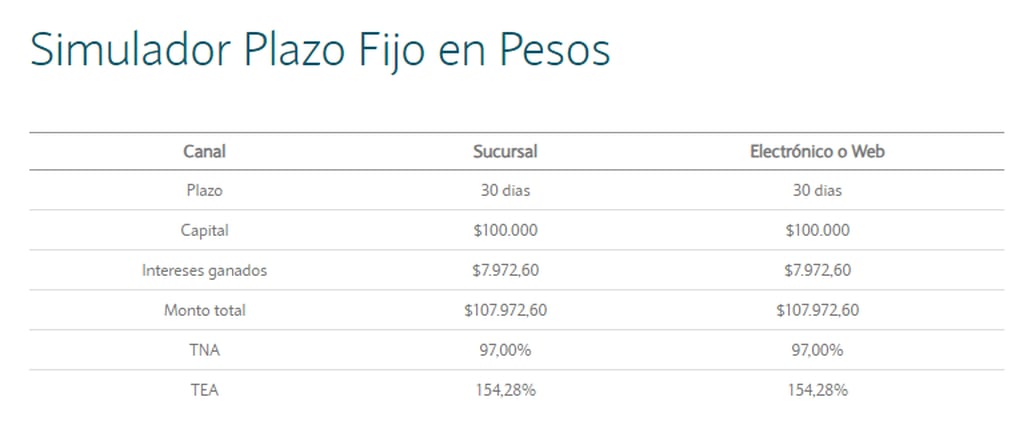

- Plazo Fijo o dólares, ¿qué conviene más? Los depósitos a Plazo Fijo ofrecen un rendimiento del 97% anual (154,28% acumulado) lo que significa un 8,06% mensual.

- Aumento por inflación: la inflación alcanzaría, siguiendo las proyecciones del BCRA a igualar ese rendimiento (7,8% a 8,0% mensual, según el mes)

- De acuerdo con las proyecciones de los analistas del REM, el dólar se apreciaría en torno al 7% entre julio y agosto, es decir, por debajo de la inflación.

De esta manera, si las opciones fueran Plazo Fijo o dólar para cubrirse frente a las pérdidas por Inflación, habría que estimar los rendimientos para saber qué es más conveniente, pero también el destino del ahorro de cada inversor, antes de saber si es mejor apostar a tener más rendimientos (Plazo FIjo), o a proteger el dinero a largo plazo en una moneda más dura (dólares).

Así como también, habrá que ver cuánto tiempo se puede tener el dinero depositado sin utilizarlo. En el caso de que deba usarse en cualquier momento, los Fondos Comunes de Inversión, como el de Ualá o Mercado Pago, serán una alternativa más adecuada.

A la fecha, estos tienen un rendimiento de alrededor de 81,5%. Por ejemplo una inversión de $100.000 en 5 días generaría ganancias por $1.121.

¿POR QUÉ NO PUEDO COMPRAR DÓLARES EN EL BANCO?

Recordemos que el “dólar ahorro” tiene limitaciones, se puede comprar sólo hasta u$s200 al mes, y los gastos con tarjeta de crédito afectan ese límite mensual. Así, por ejemplo, si un ciudadano gastara u$s500 con tarjeta, no podría volver a comprar dólares por dos meses, y al tercero, solo podría adquirir u$s100.

Además, recibir cualquier tipo de subsidio, incluido el de las tarifas de servicios públicos (luz y gas), excluyen a sus beneficiarios de la compra de dólares, lo mismo sucede con la Nueva Moratoria (los jubilados por moratoria no pueden comprar dólares).

Todo lo anterior hace que muchos ahorristas recurran al dólar que se negocia en las calles, por fuera de la ley, y sin limitaciones, pero a un costo más alto.

¿Cómo comprar o vender dólares de forma legal?

Para iniciarse en el mundo del “dólar bolsa”, se requiere abrir una cuenta comitente (se puede realizar completando algunas consultas desde el apartado de “inversiones” de la mayoría de las web de los bancos), u operar a través de páginas web certificadas por la Comisión Nacional de Valores, como InvertirOnline, eToro, Balanz o BullMarket (entre otras).

Cotización del dólar MEP:

- Compra: $487,44

- Venta: $488,03

Si se opta por operar a través del banco en donde ya se tiene cuenta, la compra de dólares se realiza de la siguiente manera:

1-Ingresar al apartado de Inversiones (después de las 11hs de cada día hábil), y abrir una cuenta comitente. Habrá que esperar al menos 24 horas para que el proceso se complete, y luego se podrá iniciar la compra.

2-Realizar una “nueva inversión”: según el banco, será la forma en la que se exprese, pero en general, se puede acceder a esta opción desde una pestaña que diga “inversión” o “nueva inversión”.

Para iniciarse en el mundo del “dólar bolsa”, se requiere abrir una cuenta comitente (se puede realizar completando algunas consultas desde el apartado de “inversiones” de la mayoría de las web de los bancos), u operar a través de páginas web certificadas por la Comisión Nacional de Valores, como InvertirOnline, eToro, Balanz o BullMarket (entre otras).

Si se opta por operar a través del banco en donde ya se tiene cuenta, la compra de dólares se realiza de la siguiente manera:

1-Ingresar al apartado de Inversiones (después de las 11hs de cada día hábil), y abrir una cuenta comitente. Habrá que esperar al menos 24 horas para que el proceso se complete, y luego se podrá iniciar la compra.

2-Realizar una “nueva inversión”: según el banco, será la forma en la que se exprese, pero en general, se puede acceder a esta opción desde una pestaña que diga “inversión” o “nueva inversión”.

3-Optar por la opción “bonos y acciones”, y dentro de estas, títulos que se compren en pesos y se vendan en dólares, como puede ser “AL30 - BONO REP.ARGENTINA USD 2030″.

4-La “moneda de operación” será pesos, y se debe seleccionar una cuenta propia en la misma especia para poder continuar.

5-Seleccionar el “plazo de liquidación”, es recomendable la opción “contado inmediato”, para poder ver a los pocos segundos si se completó una operación.

6-El monto a invertir se puede ingresar en nominales (cantidad de títulos a adquirir), o en pesos (el dinero que se esté dispuesto a destinar a la operación, más cargos y comisiones). La segunda opción puede resultar más simple para quienes recién se inician.

7-Seleccionar “precio límite”, que se desea pagar por la compra de cada título (utilizar el mismo precio de venta o por encima de este garantiza que la operación se realice).

8-Luego de completar la operación, habrá que esperar un día para poder vender los títulos y un día más para que los dólares se acrediten en la cuenta de quien efectúa la operación.

Este último paso será muy similar al anterior, pero habrá que considerar que en lugar de operar en pesos, seleccionaremos la opción “dólares”, el plazo de liquidación será el mismo, el monto a invertir la cantidad de nominales (914) o el equivalente a los dólares que se hubieren obtenido; y nuevamente el “precio límite” será el que esté más cerca del precio de venta.

Seguí leyendo: