La desicisión del gobierno de La Rioja, aprobada por la Legislatura de esa provincia, de crear una cuasi moneda llamada “El Chacho”, ha generado una ola de críticas en el ámbito político y también por parte de los trabajadores púbicos de esa región. En Argentina y en Mendoza durante la crisis del 2001 la emisión de cuasi monedas fue una constante. De hecho en Mendoza, por la crisis, el gobierno decidió en 2002 emitir un bono conocido como Petrom.

Ahora, la Legislatura riojana aprobó el proyecto impulsado por el gobernador Ricardo Quintela que crea un Bono Cancelación de Deuda (Bocade) que llevará la denominación de “El Chacho” en honor al caudillo Ángel Vicente Peñalaza. La iniciativa, que prevé una emisión de $ 15.000 millones en Bocades y estarán destinadas en un 30% al pago de los salarios de los empleados públicos de esa provincia.

El gobernador de Mendoza, Alfredo Cornejo, expresó duras críticas hacia la iniciativa impulsada por su par riojano, Ricardo Quintela. Cornejo argumentó que la emisión de la cuasimoneda, denominada Bocade, no constituye una solución adecuada a la crisis económica que atraviesa la provincia.

En declaraciones a Radio Mitre, Cornejo afirmó que “no es sano para la economía que cada uno cree una moneda”, haciendo referencia al proyecto de emisión aprobado por la Legislatura riojana. El gobernador mendocino advirtió sobre los riesgos de agregar una nueva moneda a la problemática depreciación del peso argentino que afecta a toda la población.

Qué falló con las cuasimonedas durante la crisis del 2001

La crisis del 2001 trajo consigo las cuasimonedas, una receta fallida, de hecho, un estudio realizado por Marcelo Capello de la Fundación Mediterránea arroja luz sobre los aspectos más relevantes que marcaron la circulación de cuasimonedas en los primeros años del 2000 y evalúa cinco puntos de la medida.

Para Capello este tipo de emisión genera un aumento de costos de transacción y disminución de eficiencia: Una de las principales críticas hacia las cuasimonedas radica en el aumento de los costos de transacción, lo que provocó una disminución general de la eficiencia en la economía en el 2000. Gobiernos, empresas y ciudadanos se vieron obligados a crear mecanismos especiales para adaptarse a las transacciones con bonos, ya sea de forma voluntaria o compulsiva.

El estudio del Ieral revela que las provincias que recurrieron a la emisión de cuasimonedas presentaban, en promedio, situaciones fiscales más débiles. Este factor contribuyó a agravar los problemas económicos en esas regiones, exacerbando la necesidad de recurrir a instrumentos financieros alternativos.

En retrospectiva, según evalúa el economista, más que servir como instrumento de inversión, las cuasimonedas se utilizaron predominantemente en transacciones diarias. Esta orientación transaccional limitó su capacidad para generar inversión y desarrollo económico, desviándose de su propósito inicial.

Además, la emisión de cuasimonedas tuvo un impacto directo en la pérdida de poder adquisitivo de los habitantes de las provincias emisoras. Ya sea por un aumento de la inflación, precios diferenciales para pagos con bonos o la desvalorización directa de estos, la población se vio afectada negativamente en términos económicos.

Y por último, recuerda que la cotización de los bonos emitidos estuvo estrechamente vinculada a la cuantía relativa de emisión respecto a la base monetaria o la recaudación propia provincial. Esta dependencia llevó a una inestabilidad en el valor de los bonos, generando incertidumbre en los mercados financieros locales.

Cómo están las cuentas de las provincias hoy

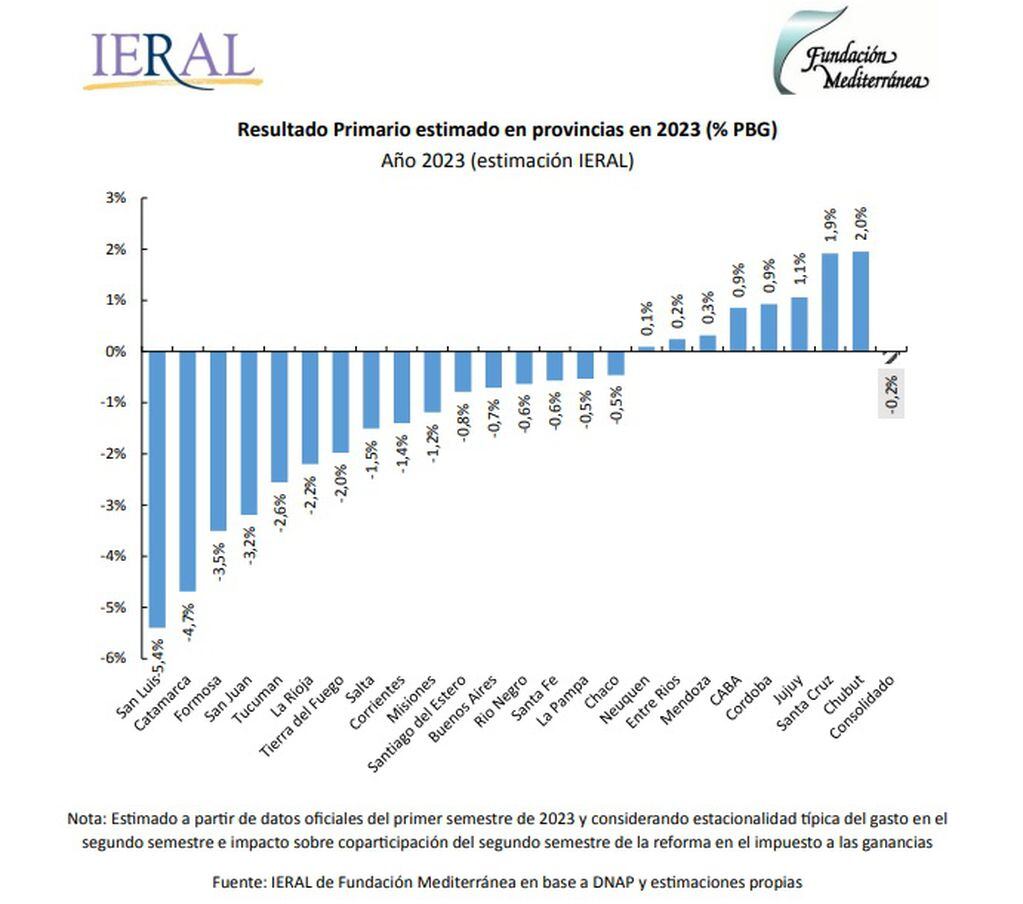

El estudio de la Mediterránea da cuenta de que “durante el electoral año de 2023, en el primer semestre el conjunto de provincias redujo su superávit en 1 punto del PIB (desde 1,7% en 2022 a 0,7% en 2023). Así, mientras en el primer semestre de 2022 todas las jurisdicciones exhibían superávit primario, en el mismo período de 2023 había 8 provincias con déficit”.

Y agrega: “Para el consolidado de jurisdicciones, el superávit primario cayó un 60% en términos reales. En el caso de la provincia de Buenos Aires, redujo 100% su superávit primario entre el primer semestre de 2022 y 2023,y La Rioja, en un 93%. Si se mide en términos del Producto Bruto Geográfico (PBG) de cada jurisdicción, los mayores superávits primarios ocurren en CABA (0,39%), Córdoba (0,19%) y Mendoza (0,08%), mientras que las provincias con mayor déficit relativo serían San Luis -0,06%), Tucumán (-0,04%) y Catamarca (-0,03%)”.

Para el año 2024, salvo que se revierta, se agregaría el impacto negativo sobre los recursos de coparticipación durantetodo el año que produce la reforma en Ganancias aprobada en los últimos meses de 2023, lo que llevaría inercialmente el déficit primario provincial a 0,6% del PIB.

En el estudio de la Fundación Mediterránea de Marcelo Copello, se señala que las medidas anunciadas por el Ejecutivo Nacional tendrían un impacto negativo en otras fuentes de ingresos de las provincias en 2024. Esto se refiere específicamente al recorte de transferencias discrecionales corrientes, por un 0,5% del PIB, y la reducción en las transferencias de capital, equivalente a algo más de 0,1% del PIB. En este contexto, y manteniendo todo lo demás constante, se estima que el déficit primario en provincias podría llegar a ser del 1,2% del PIB en 2024.

Adicionalmente, se plantea la posibilidad de revertir la reforma en Ganancias y aprobar un blanqueo-moratoria en 2024. Sin embargo, incluso en el escenario en el que estas acciones se lleven a cabo, para que las provincias puedan regresar a un superávit primario similar al del año 2022 (0,8% del PIB) y cumplir normalmente con sus compromisos por deudas, se sugiere que el conjunto de jurisdicciones debería realizar recortes en los gastos provinciales.

Vale recordar que ya desde el mes de diciembre el ministro de Hacienda de la provincia, Víctor Fayad había advertido sobre la necesidad de hacer fuertes recortes en consonancia con las decisiones nacionales. “Hay decisiones de política fiscal y de política monetaria del gobierno nacional que nos obligan a tomar decisiones de política fiscal y tributaria a nosotros. Son cosas que van afectando a la actividad privada y a la pública, y a la familia. Esto se da porque se viene de una situación macro muy compleja”, dijo en diciembre a Los Andes.

En tanto, el reporte de la Mediterránea señala que el “ajuste debería necesariamente provenir del lado del gasto provincial, por cuanto el nivel de presión tributaria general del país y la situación fiscal del sector público nacional, no dejan margen para aumentos en la presión tributaria provincial ni para coparticipar impuestos adicionales a provincias”.