La disponibilidad y el costo del crédito al sector privado son pilares fundamentales para el buen funcionamiento de la economía. Estos factores son cruciales para impulsar el consumo y la inversión, están moldeados por una compleja interacción de elementos. Entre ellos están la estabilidad y el orden macroeconómico y aspectos sectoriales específicos como las regulaciones, la eficiencia bancaria.

Además, también incide fuerte la política tributaria aplicada por los tres niveles de gobierno. Así lo explicó un informe del Ieral de la Fundación Mediterránea que relevó el peso de los impuestos en el costo del financiamiento. En este contexto, la carga impositiva se reveló como un factor determinante ya que mientras mayor sea el número de impuestos que gravan el costo del crédito, más distorsivo es su impacto.

“Esto produce una reducción en el financiamiento disponible para familias y empresas”, precisó el trabajo. El resultado directo de esta dinámica es un mayor costo del crédito, lo que a su vez se traduce en una disminución del consumo, la inversión y, consecuentemente, en un menor nivel de bienestar. Comparativamente, la Argentina presenta una disponibilidad de crédito sustancialmente más baja que países con niveles de desarrollo similares, lo que afecta negativamente el desenvolvimiento económico.

Por ello, la generación de condiciones para la expansión del crédito, impulsada por el orden macroeconómico y el equilibrio fiscal, representa un cambio de trascendental importancia. Se trata de una oportunidad que la economía debe explotar con celeridad para dotar de sostenibilidad al crecimiento. Para que la expansión crediticia se convierta en un auténtico factor dinamizador de la producción, la estabilidad debe ir acompañada de la conjunción de otros elementos.

La presión tributaria

Uno de particular relevancia es el nivel y tipo de presión tributaria que recae sobre la intermediación financiera. Esto subraya la necesidad de un análisis crítico sobre los tributos, en especial las políticas aplicadas por los gobiernos locales, que gravan esta actividad. Esta situación conspira contra la expansión del crédito y encarece su costo. Un rasgo destacado es la enorme dispersión en las modalidades de aplicación de las tasas municipales entre las diferentes localidades. En términos generales, se postula que sin un replanteo profundo en la manera en que los municipios gravan la actividad bancaria, es imposible que los bancos pongan a disposición de la producción y el consumo financiamiento a costos competitivos.

Más de 2.000 municipios regulan con total autonomía la metodología para calcular la tasa. Esta libertad genera una enorme dispersión de reglas que elevan exponencialmente los costos administrativos y la inseguridad jurídica. Para entidades que operan en múltiples jurisdicciones, como es el caso de muchos bancos, este entramado regulatorio anárquico es una limitante significativa para la expansión del crédito.

Impacto Cuantificado

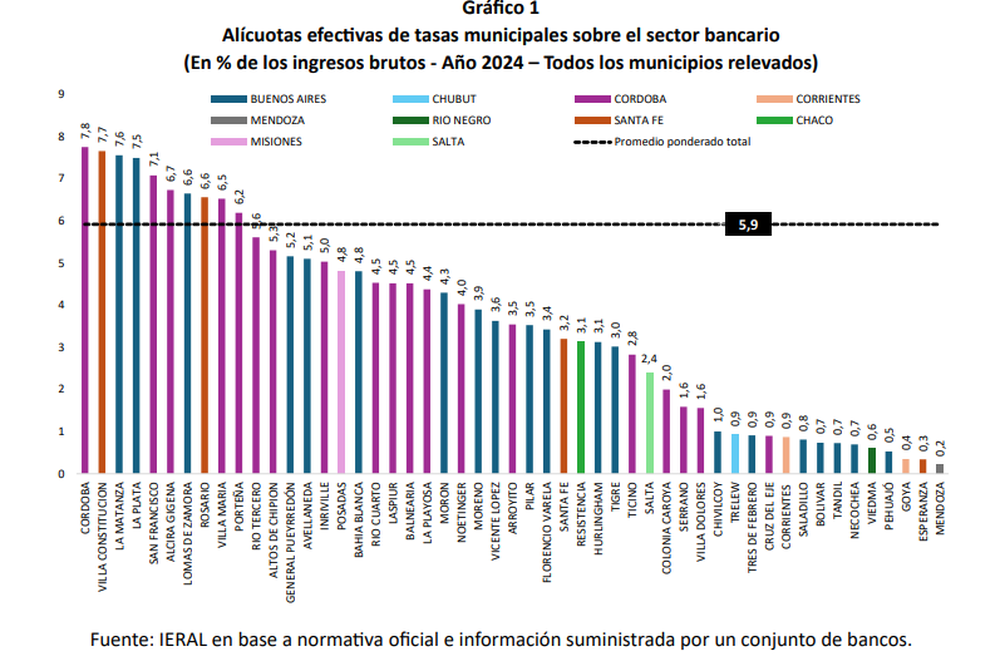

Para abordar el desafío de la medición, se estimó la alícuota efectiva en 51 municipios de 10 provincias, representando cerca del 30% de la población del país. La tasa efectiva, calculada como el cociente entre el total de tasa pagada en el año 2024 y los ingresos brutos de cada entidad bancaria en esa jurisdicción, arrojó una evidencia relevante: la alícuota promedio ponderada para los municipios del estudio resulta del 5,9% de los ingresos brutos bancarios.

Esta presión tributaria, por su magnitud, excede los límites de una tasa y opera como un impuesto encubierto, impactando de manera sensible sobre el costo del crédito. Además, el promedio oculta enormes diferencias entre jurisdicciones, demostrando que municipios incluso de similares características aplican presiones tributarias muy distintas sobre la intermediación financiera.

En este marco, hay muchas ciudades donde la tasa representa menos del 1% de los ingresos de la entidad financiera. En este grupo aparecen ciudades de tamaño grande y capitales de provincia en donde está ubicada la ciudad de Mendoza, junto con la comuna de Buenos Aires Tres de Febrero. En el otro extremo aparecen localidades con alícuotas efectivas por encima del promedio. Más significativo resulta que en ciudades más grandes ubicadas en Buenos Aires, Córdoba y Santa Fe, se estimaron tasas efectivas superiores al 7% de los ingresos brutos de los bancos.

fue tomado como ejemplo en la actualización de valores del Impuesto Inmobiliario.")