Hoy se abona el pago a las y los beneficiarios del Programa de Recuperación Productiva II (REPRO II) de la AFIP, para dar alivio económico a las compañías y al personal afectado por la caída de la actividad debido al Covid-19.

Foto:

Hoy se abona el pago a las y los beneficiarios del Programa de Recuperación Productiva II (REPRO II) de la AFIP, para dar alivio económico a las compañías y al personal afectado por la caída de la actividad debido al Covid-19.

Sin el pago de un nuevo IFE, ATP, u otras ayudas estatales confirmadas, más que el complemento al salario familiar que se otorga desde el mes pasado a los trabajadores con hijos a cargo, el Gobierno Nacional canaliza la ayuda al sostenimiento del empleo a través del Repro, que en esta segunda edición cubre a más empresas, sobre todo a las que se vieron más afectadas por la pandemia del coronavirus.

El Ministerio de Trabajo oficializó los requisitos de preselección y selección para acceder al Programa de Recuperación Productiva II (Repro II), destinado a los salarios devengados en octubre, con algunas modificaciones respecto a la facturación máxima nominal (sin tener en cuenta la inflación) que pueden tener las empresas. El monto por empleado, no obstante, sigue siendo de hasta $22.000.

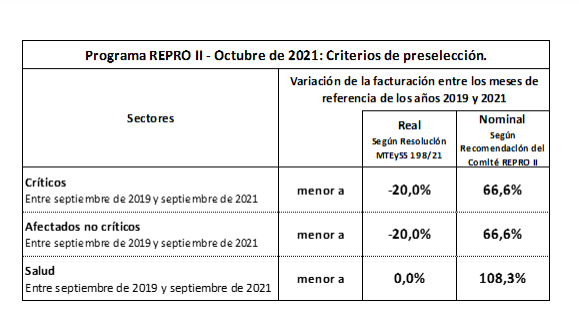

Así, tomando la facturación registrada en septiembre de 2019 y el noveno mes de este año, la diferencia debe dar como mínimo una caída de 20% en términos reales, y una suba máxima de 66,6% en términos nominales, marcando una reducción respecto del 70,4% que rigió para agosto.

El sector de la salud tiene parámetros diferenciales, y considerando el mismo periodo temporal, se incluye en el Repro a las empresas con aumentos máximos de 108,3%, frente al 113% que regía para los salarios de agosto.

El monto de la asistencia es variable según el sector en que la empresa desarrolle sus actividades:

Si la remuneración neta del trabajador es inferior a dicho valor, el subsidio será igual a la remuneración neta, que se determinará aplicando el 83% a la remuneración total declarada en el Formulario F-931 de la AFIP.