“La devaluación y la suba de tasas han afectado al crédito, lo que ha impactado directamente en las ventas minoristas y en el consumo masivo”, subrayó el profesional. Agregó que los datos son duales ya que han mejorado las ventas en formatos pequeños como almacenes y kioscos, mientras que cayeron en cadenas y mayoristas. “Esto muestra un consumo más orientado a la reposición diaria que al acopio”, comentó Di Pace.

Con relación a los salarios, hay que tener en cuenta que desde el Gobierno nacional solo se han convalidado paritarias por debajo de la inflación o en el mismo nivel. En este marco, el economista del Centro de Economía y Finanzas de Mendoza, Nicolás Aroma, destacó que la idea de los ingresos “pisados” es una de las formas que ha elegido el Gobierno para anclar la inflación. En este marco, expresó que de acá a diciembre no va a haber cambios con relación a este punto, más allá de que se viva cierta estabilidad en los mercados financieros y cambiarios.

El último informe de ventas publicado por la Confederación de la Pequeña y la Mediana Empresa (CAME) expresó que las expectativas del sector son magras. En este sentido se relevó que el 49% prevé una mejora en los próximos doce meses, el 42% que se mantendrá sin cambios y el 9% que será peor. Sobre la posibilidad de invertir, el 58% respondió que no es un buen momento, el 15% que sí lo es y el 27% no respondió o no sabe.

Círculo vicioso

Con sueldos deprimidos y una inflación mayor a la esperada, las empresas han entrado en una suerte de círculo vicioso. Es que muchas han reducido o eliminado sus aumentos salariales en función de una crisis que los obliga al ajuste y en la que una de las variables más “sencilla” es la del costo del sueldo. Sin embargo, la ecuación no cierra ya que esa pérdida de poder de compra impacta de lleno en un menor consumo y, por tanto, refuerzan las dificultades de mejorar salarios.

La situación también ha impactado en despidos o en la no renovación del personal que se va o se jubila lo que, al fin de cuentas, también atenta contra las ventas. En Mendoza la cercanía con Chile es un punto más en contra ya que los segmentos que poseen mayor resto para hacer compras, eligen viajar o incrementar sus consumos durante las vacaciones.

El economista Nicolás Aroma recordó que la expectativa era que el 2025 fuera el año en que la economía comenzara a crecer luego del ajuste del 2024. Sin embargo, el freno sufrido a partir del segundo semestre –con una caída del Producto Bruto Interno (PBI) según el Indec en ese lapso de 0,1%- ha mostrado que la expectativa no se cumplió. A partir de la baja en la volatilidad de los mercados dado el acuerdo con Estados Unidos, el Gobierno ha apostado todo al resultado de la elección con un signo de interrogación para después de eso.

Aroma expresó, no obstante, que la estabilidad cambiaria no implica por sí sola una mejora en la economía real o en la microeconomía que es lo que pareciera haber condicionado el resultado de las elecciones bonaerenses. De este modo, el rescate directo realizado por el gobierno de Donald Trump y la estabilidad del dólar lograda no alcanza por el momento para impactar en la mejora del poder adquisitivo de las familias. Desde el punto de vista de Aroma, para que la economía real termine de repuntar, será necesario modificar algunos fundamentos del modelo económico.

“La política actual se ha enfocado en el déficit fiscal como objetivo central con un superávit a toda costa”, observó Aroma y sumó: “El ajuste en el sector público se trasladó a un déficit en el sector privado que se financia ya sea con el endeudamiento de las familias o con el cierre de empresas”. En este contexto, con las altas tasas de hoy y una retracción del financiamiento es posible que vuelva a aparecer un boom del crédito que ayude a expandir el consumo; lo que luego requerirá de más dólares para su sostén.

Según un estudio publicado por la consultora Synopsis que analiza la evolución de los salarios negociados en las paritarias 2025, solo un gremio pudo ganarle a la inflación durante el primer semestre. En el contexto de que el que el Gobierno frenó la homologación de acuerdos que superaran la pauta oficial del 1 % mensual, los sindicatos tuvieron graves problemas para avanzar. Así, según el relevamiento, solo SMATA (mecánicos) superó la inflación, con una mejora real del 2,4 %.Con una fórmula de actualización automática a mes vencido, los Bancarios lograron empatar el índice de precios mientras que el resto tuvo pérdidas de hasta 10%.

La debilidad del consumo

La economía real enfrenta un panorama de recesión en el que la volatilidad cambiaria es la punta del iceberg, desde el punto de vista de Aroma. Es que la dupla consumo-salarios se ha convertido en las principal damnificada del modelo actual, con un impacto directo en comercios e industrias. José Vargas, economista de la consultora Evaluecon, destacó que el poder adquisitivo se vio más perjudicado en los últimos meses.

El profesional destacó que si bien la inflación ha estado en torno al 2% mensual, en agosto hubo tres o cuatro rubros que estuvieron bastante por encima del promedio y superaron el 4%. Se trata de consumos como Vivienda y Servicios básicos, Educación y Transporte- Comunicaciones. “Son rubros sensibles que se llevan una buena parte del salario y que condicionan el poder de compra”, apuntó Vargas.

El economista recordó que la suba del dólar registrada en agosto tuvo un impacto en que el índice de precios mayoristas que aumentó 3% por lo que se espera un alza en la inflación de septiembre. Los últimos datos de ventas en supermercados publicados por el Indec reflejaron la retracción en el consumo. Según este informe, en julio de 2025, el índice de la serie desestacionalizada cayó 2,1% respecto del mes anterior y el índice serie tendencia-ciclo registra una variación negativa de 0,7% respecto al mes anterior. En tanto, en agosto las ventas minoristas que releva la Confederación de la Pequeña y Mediana Empresa (CAME) cayeron 2,9% interanual.

Qué pasó en Mendoza

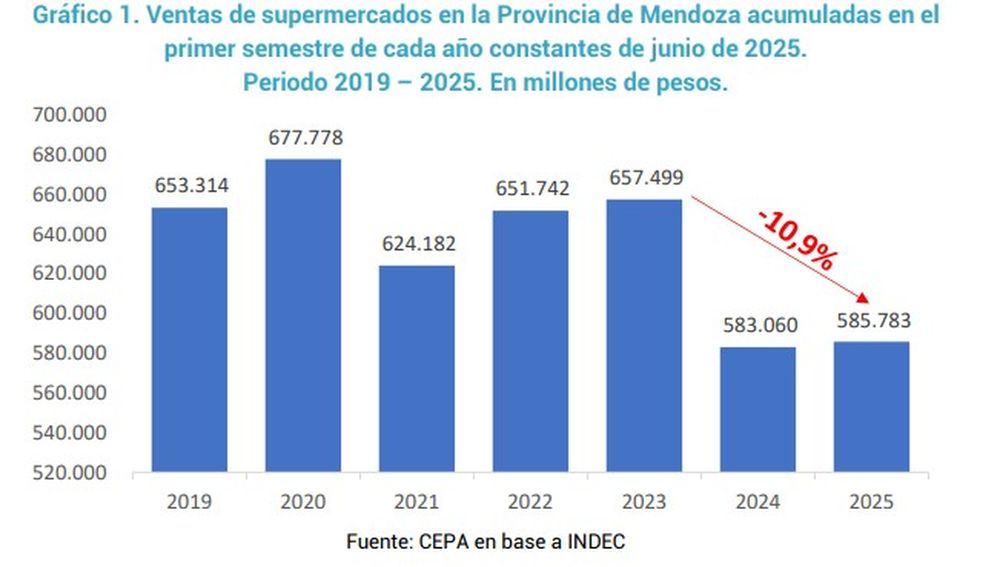

Un informe del Centro de Economía Política Argentina (CEPA) mostró la evolución de los salarios y del consumo en la provincia de Mendoza El trabajo marcó una contracción en el poder adquisitivo de los salarios y el consumo en supermercados durante el primer semestre de 2025. Aunque se observó una leve mejora en las ventas de supermercados respecto a 2024, los ingresos de los trabajadores registrados persisten por debajo de niveles anteriores. El panorama de consumo a largo plazo se mantiene en una zona crítica.

El dato se contrasta con años anteriores y la baja de las ventas en supermercados cayó cerca de 10 puntos desde diciembre de 2023. En pesos constantes de junio de 2025, la caída acumulada en el semestre implica que las cajas registradoras de los supermercados mendocinos dejaron de facturar $71.717 millones respecto al primer semestre de 2023, destacó el trabajo de CEPA.

El análisis sumó que la leve recuperación se desaceleró y que el promedio anual móvil de las ventas, un indicador clave para medir la tendencia, marcó una caída del 0,2% en junio de 2025, interrumpiendo un breve período de dos meses consecutivos de crecimiento. En síntesis, si bien el sector logró “empatar” con la magra performance de 2024, las cifras consolidan que el poder adquisitivo de los mendocinos todavía está muy lejos de recuperar los niveles de consumo de los últimos años.

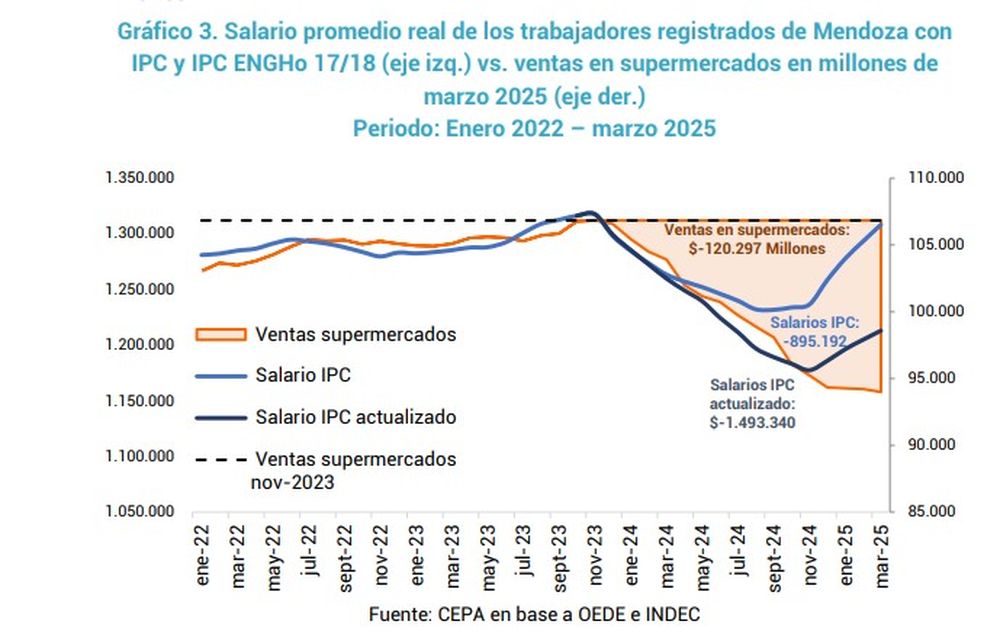

“La evolución del consumo no puede desvincularse de la dinámica salarial ya que entre noviembre de 2023 y septiembre de 2024, los trabajadores registrados de la provincia perdieron 6,5% de su poder adquisitivo”, expresó el trabajo de CEPA. En marzo de 2025 (último dato disponible), los ingresos seguían un 0,7% por debajo del nivel registrado en noviembre de 2023 en función del Índice de Precios al Consumidor (IPC) vigente del Indec. Según el informe, la pérdida de poder adquisitivo se profundizó al utilizar la canasta de inflación actualizada según la Encuesta Nacional de Gastos de los Hogares (ENGHo).

En términos de ingreso no percibido, entre noviembre de 2023 y marzo de 2025, un trabajador registrado de Mendoza perdió aproximadamente: $895.192 en pesos constantes de marzo de 2025. Calculado con el IPC vigente del INDEC se perdieron $1.493.340 en pesos constantes de marzo de 2025, calculado con el IPC ENGHo. Esto se traduce en una pérdida total para la masa salarial de los hogares mendocinos que osciló entre $240.708 millones (con el IPC vigente) y $401.543 millones (con el IPC actualizado).

Por su parte, la variación de las ventas en supermercados desde noviembre de 2023 a marzo de 2025 (en pesos constantes de marzo de 2025) acumula una caída de $120.297 millones. Al analizar la dinámica por rubro en el acumulado del primer semestre de 2025 frente al mismo periodo de 2024.

Los rubros de alimentos más afectados fueron Carnes con un derrumbe de 4,1% y Almacén que se contrajo 1,9%. En contraposición el consumo de Verdulería y frutería saltó 25,2%. En síntesis, si bien el sector logró "empatar" con la magra performance de 2024, las cifras consolidan que el poder adquisitivo de los mendocinos todavía está muy lejos de recuperar los niveles de consumo de los últimos años.

El informe de CEPA se elaboró con los datos publicados por el Instituto Nacional de Estadística y Censos (Indec), en el marco de la Encuesta de Supermercados. Con el objetivo de analizar la evolución real del consumo, las ventas informadas a precios corrientes fueron deflactadas utilizando desagregaciones específicas del Índice de Precios al Consumidor (IPC).

Esta metodología permitió estimar la evolución del consumo en términos reales, respetando la composición específica de las canastas de productos comercializados en los supermercados de la provincia. A partir de ello, se construyó un nivel general de inflación específico para el consumo supermercadista mendocino, ponderando los productos según su participación en la canasta y promediando esa estructura de consumo entre enero de 2017 y la actualidad.

Esto permitió una medición más precisa del impacto inflacionario sobre los patrones de compra en grandes superficies, ajustada al territorio provincial. La estimación de la pérdida acumulada de poder adquisitivo se realiza a partir de la evolución del salario promedio registrado en la provincia de Mendoza, expresado en pesos constantes (deflactado a precios de marzo de 2025 con el IPC vigente del INDEC y con el IPC calculado a partir de los ponderadores del ENGHo 2017-2018).

Para el cálculo se tomó como referencia el nivel salarial de noviembre de 2023 y se midió, mes a mes, la diferencia entre el salario observado y dicho nivel de referencia. La suma de esas diferencias permite aproximar el monto de poder adquisitivo perdido.

")