Las líneas de créditos hipotecarios UVA volvieron al mercado argentino hace dos años y el principal desafío para quienes buscan comprar una vivienda sigue siendo demostrar ingresos suficientes para afrontar la cuota mensual. Aunque las tasas se mantienen relativamente bajas, el acceso continúa limitado por los requisitos.

En los préstamos ajustados por UVA, el Banco Nación financia gran parte del valor de la propiedad, pero exige ingresos formales elevados en relación con la cuota inicial. Esto se vuelve clave incluso en operaciones para viviendas de valor medio.

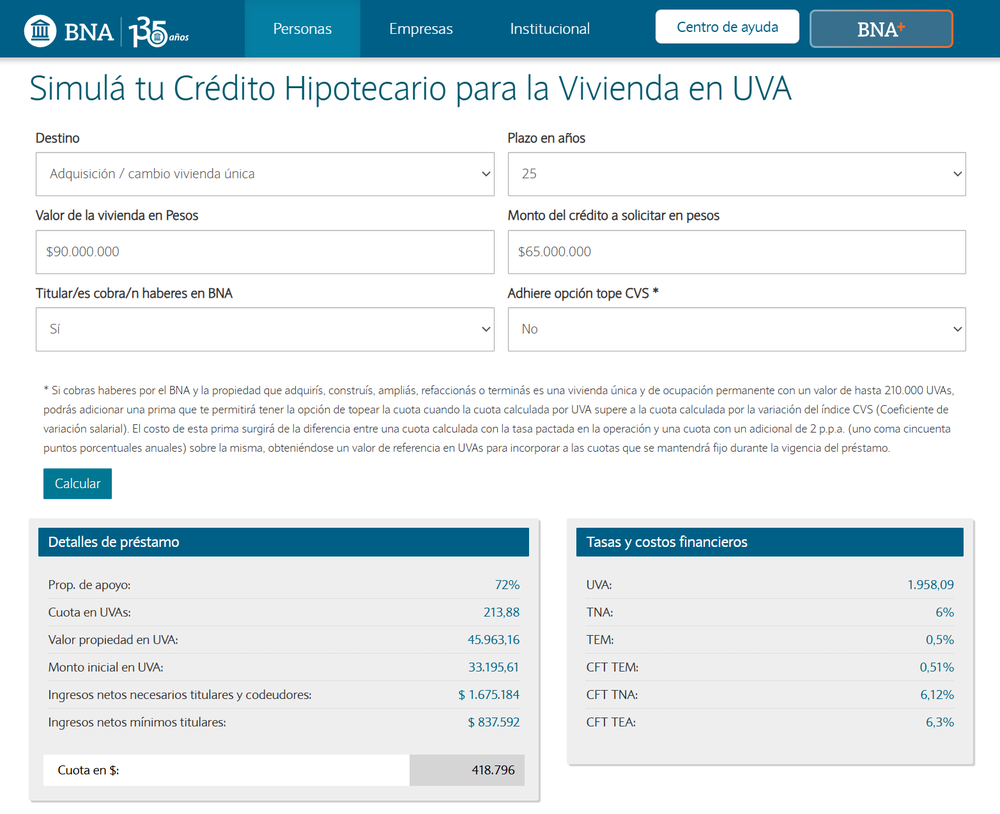

Qué sueldo necesitás para un crédito de 65 millones de pesos en el Banco Nación

Para acceder a un crédito de $65.000.000, el Banco Nación permite financiar una vivienda de $90.000.000, cubriendo el 72% del valor a un plazo de 25 años.

La cuota inicial se ubica en $418.796, equivalente a 213,88 UVAs, con un valor de $1.958,09 por unidad. El monto del crédito representa 33.195,61 UVAs, mientras que la propiedad alcanza 45.963,16 UVAs.

Para sostener esa cuota, los ingresos requeridos son de $1.675.184 netos entre titulares y codeudores, mientras que el ingreso mínimo para el titular es de $837.592.

En este esquema, sin tope por CVS, el crédito presenta una Tasa Nominal Anual (TNA) del 6%, una Tasa Efectiva Mensual (TEM) del 0,5% y un Costo Financiero Total (CFT) de 6,12% TNA.

Qué tiene en cuenta el Banco Nación para aprobar el crédito hipotecario

Antes de otorgar un préstamo UVA, el Banco Nación analiza distintos aspectos vinculados a la capacidad de pago y la situación laboral de quienes solicitan el financiamiento.

- Ingresos mínimos exigidos

Para acceder al crédito, el banco permite combinar ingresos entre titulares y familiares directos. Se admiten hasta dos titulares y dos codeudores, aunque los titulares deben aportar al menos la mitad del ingreso total requerido.

El crédito está disponible para trabajadores en relación de dependencia, contratados, autónomos, monotributistas, jubilados y pensionados, siempre que puedan demostrar estabilidad y continuidad laboral.

Los requisitos mínimos son:

- Empleados: 1 año de antigüedad laboral y 6 meses en el puesto actual.

- Contratados: 4 años de actividad comprobable.

- Autónomos y monotributistas: 2 años de actividad registrada.

- Papeles y documentación obligatoria

El banco solicita documentación personal y comprobantes de ingresos para evaluar cada caso:

- DNI de titulares y codeudores.

- Recibos de sueldo para empleados.

- Constancias de inscripción y pagos para monotributistas.

- Certificaciones contables e impositivas para autónomos.

- Cómo son las cuotas y el sistema de pago

El préstamo utiliza el sistema de amortización francés, con cuotas mensuales ajustadas por UVA. Además, existe la posibilidad de cancelar anticipadamente el crédito, aunque puede aplicarse una comisión del 4% según el momento de pago.

- Qué pasa al no elegir el tope CVS

En esta simulación, el crédito no incorpora el mecanismo de tope por CVS. Eso significa que la cuota evoluciona directamente según la inflación medida por UVA y no por la variación salarial.