:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/KBEHPPDJWZCPDH35BSDBJF6SKQ.jpg)

En agosto de 2020 la Honorable Legislatura Provincial sancionó la Ley 9245, dando creación al Banco de Vinos de Mendoza (BVM), con el objetivo fundamental de estabilizar los ciclos de precios del mercado de traslado de los productos vitivinícolas y lograr una justa distribución de la renta vitivinícola entre todos los eslabones de la cadena productiva.

Este instrumento de política económica fue concebido en la necesidad de contar con una herramienta estructural que ayude a mitigar los ciclos de precios que observa el sector. En la conciencia de que, tanto la política de diversificación (Acuerdo Mendoza San Juan) como los Operativos de compra de materia prima que se montan para tonificar los precios que reciben los productores, a veces, no son suficientes para lograr los equilibrios deseados.

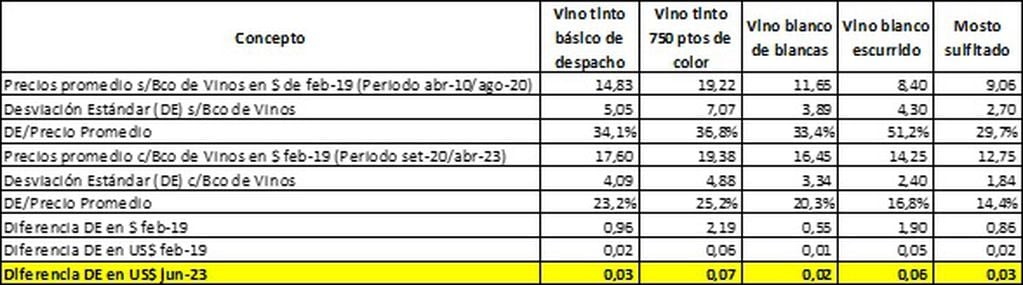

Habiendo transcurrido casi 3 años desde la puesta en marcha del Banco de Vinos, en el siguiente cuadro, se pueden analizar los incipientes resultados sobre la evolución de los precios reales de los productos vitivinícolas más transados en el mercado de traslado local, según las publicaciones de la Comisión de Precios de la Bolsa de Comercio de Mendoza S.A. (BCM), descontados por el Índice de Precios al Consumidor (IPC) que publica el Instituto de Estadísticas y Censos (INDEC), con base en el mes de febrero de 2019.

Análisis de la efectividad del Banco de Vinos de Mendoza

or ejemplo, para el caso del vino tinto básico de despacho (el producto más comercializado en el mercado de traslado), el precio promedio real observado, antes de la creación del Banco de Vinos, fue de 14,83 pesos de febrero de 2019 por litro, durante el periodo que va desde abril de 2010 hasta agosto de 2020 (más de 10 años). Sin embargo, lo más relevante para el análisis es ver cuál fue la volatilidad del precio (desviación estándar) en dicho periodo. Este valor fue de 5,05 pesos de febrero de 2019 por litro, un 34% del precio promedio. Esto quiere decir que, el precio puede subir o bajar en una magnitud equivalente a un tercio del precio promedio, en términos reales. Evidentemente, una volatilidad bastante elevada, más aún, cuando los costos del sector se comportan como generalidad de los precios de la economía.

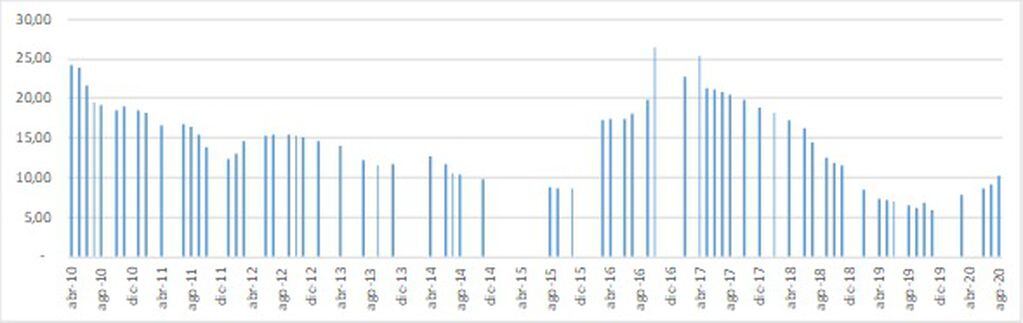

Esta turbulencia se puede ver claramente en el siguiente gráfico, aclarando que los meses en dónde no hay registros corresponden a periodos dónde no se reunió la Comisión.

Evolución del precio real del vino tinto de despacho, base feb-19, abr-2010/ago-2020

Pues bien, desde la sanción de la Ley del BVM hasta la fecha, el precio real promedio registrado fue de 17,60 pesos de febrero de 2019 por litro, lo que marca un incremento del 19%; mientras que, su volatilidad (desviación estándar) fue de 4,09 pesos de febrero de 2019. O sea, un 23% del precio promedio, 11 puntos porcentuales menos que en la situación sin proyecto.

Visto de otra forma, la reducción en la desviación estándar fue de 0,96 pesos de febrero de 2019 por litro, lo que equivale a 0,03 dólares por litro de hoy. Es decir que, la creación del BVM le brindó un seguro de precios a los productores y elaboradores de vino tinto básico de despacho de 3 centavos de dólar por litro.

Este ejercicio se puede extrapolar a los otros cuatro productos vitivinícolas que figuran en el cuadro de la página anterior y, en todos los casos, se puede observar que, luego de la aparición en escena del BVM, los precios reales promedios crecieron y, además, su desviación estándar (volatilidad) se redujo considerablemente (como se puede ver en el cuadro de la infografía).

Finalmente, cuando se compara el valor de la reducción de la volatilidad de precios reales en cada uno de los productos vitivinícolas analizados con sus precios promedios históricos en dólares, resulta que la disminución de la volatilidad atribuible al BVM es del 10% de dichos precios. En términos de valor (precio por cantidad), estamos hablando de un valor aproximado a los 60 millones de dólares por año. Es decir, unos 180 millones de dólares más de ingresos que dispuso el sector, en lo que va de la gestión del BVM. Ahora bien, lo más interesante de todo es que este resultado se ha logrado casi sin costo fiscal, ya que la gestión del BVM la conduce un funcionario del Ministerio de Economía y Energía, asesorado en forma ad honorem por un Consejo Asesor compuesto por representantes del sector privado; y que todas las intervenciones de mercado realizas han tenido un resultado neutro desde el punto de vista fiscal.

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/ZO6X6EHBMRAWZOWGV2TCZF277A.jpeg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/354MR3I6ZFFFFHGVAUCP5L52VM.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/ITLNPZD2EVGTLIRC2YAT4WVM7Q.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/IE3TUEQJFZA4ZGSTWU6F6WG5CE.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/5LV5UB7C4JGGHF4VISBVYC3YCA.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/HP3DE6GVPRDTRBIICNYKX3YQYY.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/62PYHJA46ZDPZNA5D4MEWHHY2Q.png)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/SWVLYAAQIZCRBCGC6TC2PRCNBY.png)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/GBQN5IWJBFHC7J64ZYMRE5HJR4.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/JFAT4UMRHJEJFPN3MYJ7FVSYEE.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/OCMVBCGIWBGP5NJPXVNXVK6MTI.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/62PYHJA46ZDPZNA5D4MEWHHY2Q.png)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/WKIZQBMJPBCXTI7VF3ZQNK3JTQ.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/MSR6Z542TBHE7EHMRB33MC2C2I.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/C2JPYP4VH5GARH2AKPN2HQ24DQ.png)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/CF3R2DXTNFCV5LEGN37WIT5SI4.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/PRBH4CUJFZEVTK7JO6K5Y4Q3VU.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/G4XXWZ257VH4HPKTPLJWGDT7U4.jpg)