:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/GVQWMNRYGIZTGZTDMI3DEZLEGY.png)

Tras el último dato de que se registraron más de 700 nuevos casos, de coronavirus en todo el país, llevando a la cifra total de contagios a un récord de 11.300 y con el número de fallecidos que se eleva a 448, la extensión de la cuarentena vuelve a estar en el centro de la atención. La decisión del presidente Alberto Fernández de extenderla aún más podría tener efectos sobre el tipo de cambio mediante un circulo vicioso en el que está el Gobierno y que le resulta muy difícil de salir.

Cuanto mayor cuarentena, menor nivel de actividad y menor recaudación, más se depende de la emisión del BCRA por lo que las tensiones en el mercado cambiario crecen. Una ampliación de la brecha genera un desincentivo de los exportadores a liquidar la cosecha, generando un desequilibrio en el mercado cambiario mediante un exceso de pesos y un faltante de dólares.

Este desequilibrio es parcialmente corregido por el Banco Central que debe salir a vender reservas. Adicionalmente, a menor cantidad de reservas y mayor cantidad de pesos por la emisión, la brecha vuelve a tensionarse. Todo ello en un escenario de freno económico abrupto y que, sin recaudación, el BCRA deberá seguir emitiendo y volcando más presión al billete y a la brecha. Así, el circulo vicioso entre cuarentena, caída del nivel de actividad, emisión, caída de reservas y suba del dólar y de la brecha se retroalimenta.

Inicio del circulo: cuarentena, caída de la actividad y emisión

El punto inicial del circulo vicioso comienza con el inicio de la cuarentena. El freno abrupto del nivel de actividad hace que los ingresos por recaudación caigan estrepitosamente y empujo al Gobierno a recaer más sobre el BCRA para conseguir financiamiento en medio de necesidades de liquidez para atender las urgencias que desata la pandemia sanitaria y económica. La inyección de liquidez fue significativamente alta.

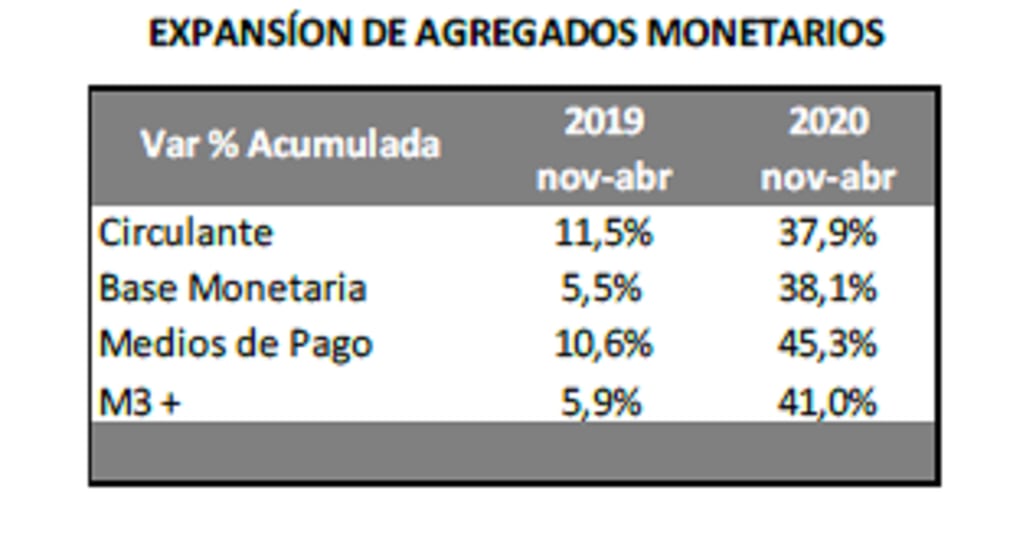

Los analistas de Quinquela Fondos publicaron un informe que detallaba que la crisis sanitaria ha generado un cambio completo en el tablero económico. Según datos de la compañía, desde noviembre a abril, el circulante creció un 37,9%, la base monetaria un 38,1%. El agregado M3 que incluye depósitos aumento un 41%.

“El BCRA asumió la responsabilidad de financiar al Tesoro mediante emisión para que éste pueda hacer frente al aumento de gastos necesario para contener el impacto social y económico de la cuarentena. Por la falta de acceso a los mercado de capitales este camino era el único disponible para poder sobrellevar las implicancias de la crisis sanitaria. El ritmo de expansión ha sido significativamente más alto que el del año anterior, inclusive el del circulante, que representa la demanda real de dinero. La crisis sanitaria ha generado una mayor necesidad de efectivo de la gente. De todas maneras, la comparación más relevante es la de M3+ (incluye todos los depósitos) que creció un 41%, cuando el año pasado en el mismo período había crecido menos del 6%”, comentaron.

En este contexto, la extensión de la cuarentena es una mala noticia para el mercado cambiario ya que obligará a que el BCRA deba seguir financiando al Estado e imprimiendo mas billetes. Mientras se imprimen enormes cantidades de pesos, las tasas de los activos en moneda local desalientan en posicionamiento en instrumentos en pesos. De hecho, al invertir en activos Badlar, el inversor pierde un 13% contra la inflación . De esta manera, se agrega un nuevo factor para llevar al dólar al alza. De esta manera, esta mayor cantidad de pesos generó un salto en el tipo de cambio libre.

En lo que va del año, eldólar oficial sube un 13,7% mientras que el dólar contado con liquidación y el dólar MEP avanza un 66% y 59% respectivamente. El exceso de pesos junto con una caída en la cantidad actual (y expectativa futura) de menos dólares genera mayor tensión en el mercado cambiario.

Segundo punto: suba del dólar, brecha y caída de reservas

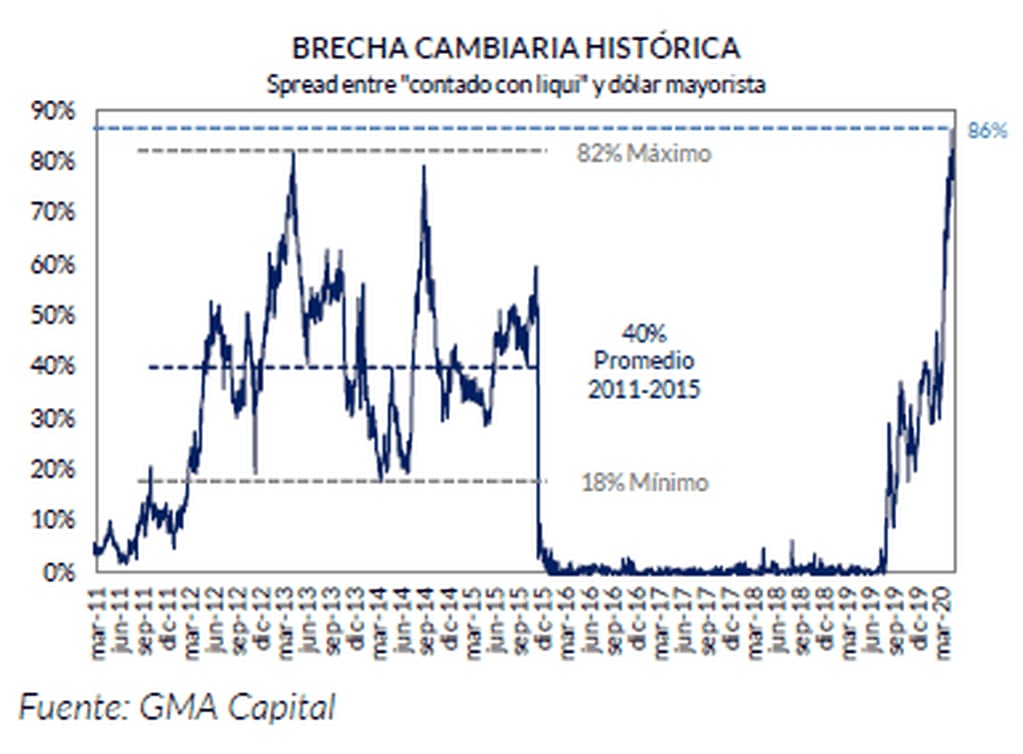

En el mercado hay cada vez mas pesos y cada vez menos dólares. Además de las tasas reales negativas y de la emisión monetaria, las mayores regulaciones cambiarias hacen que la brecha se incline al alza. De esta manera, la semana pasada la brecha cambiaria alcanzó un récord de 86% entre el oficial y el contado con liquidación, superando los máximos del primer cepo Kirchnerista (2011 a 2015) y moviéndose con una dinámica mucho mayor que en el cepo anterior (el doble de rápido).

A ello hay que sumarle que el BCRA viene perdiendo reservas constantemente. Es decir, hay cada vez mas pesos por la emisión monetaria que es generada por la cuarentena, y cada vez menos dólares por la dolarización de portafolios y problemas comerciales que genera la disparada de la brecha.

El Banco Central perdió desde el inicio de la cuarentena u$s 685 millones de reservas brutas. A su vez, en el último mes debió vender más de u$s 1000 millones de reservas. En lo que va del año, las reservas brutas caen u$s 2355 millones (un 5%) al pasar desde u$s 45.492 millones en el pico de enero hasta los actuales u$s 43.137 millones.

Si en cambio se observa la dinámica de las reservas en el último año, la caída es dramática. Estas pasaron desde u$s 77.480 millones hasta los actuales u$s 43.137 millones, perdiendo u$s 34.343 millones (45%) desde abril de 2019 hasta la actualidad. Es decir, en el último año, las reservas brutas caen un 45% y las netas se ubican cerca de u$s 10.000, cayendo un 50% en los últimos 9 meses.

Tercer punto: Menos exportaciones y menos dólares

La elevada brecha cambiaria es un problema en sí mismo ya que, ante semejante diferencia entre el dólar oficial y el paralelo, el privado tiene incentivos a demandar lo que pueda de billetes y de postergar ventas en el mercado oficial. Lo que viene ocurriendo es que se liquidan pocas exportaciones y empresas cancelan deuda, por lo que BCRA debe vender reservas.

Juan José Vázquez, head de research de Cohen resalta que la brecha tiene dos canales de impacto, el comercial y el financiero.

“La percepción que el dólar comercial está barato té estimula la demanda vía el MULC y posterga la oferta. Los importadores tratan de ahorrar en mercadería (sobre todo teniendo en cuenta las tasas reales en pesos negativas) y adelantan compras. A su vez, los exportadores tratan de postergar liquidaciones esperando un tipo de cambio nominal más alto. Esto explica el por qué el BCRA está perdiendo reservas en mayo vía MULC. En lo que respecta a la vía financiera, las subsidiarias tratan de cancelar líneas comerciales con sus casas matrices a la vez que las empresas tratan de no tomar deuda en el exterior teniendo que liquidar los dólares en el MULC al tipo de cambio nominal”, señaló Vázquez.

De esta manera, y producto de la brecha (generada por la emisión monetaria, producto de la cuarentena), los exportadores no liquidan su cosecha y el Gobierno se pierde otra fuente de recaudación. Así, se incrementa una mayor presión al BCRA para seguir emitiendo, lo que en definitiva genera mayor brecha (o expectativa de incremento de la brecha), siguiendo, desalentando a los exportadores a liquidar.

Cuarto punto: más cuarentena, más emisión…

Así el hecho de que se anuncia una extensión de la cuarentena implica que el circulo vicioso de caída de la actividad, mayor emisión monetaria, mayor ampliación de la brecha, menos exportaciones y menos reservas corre riesgo de exacerbarse.

De esta manera se vuelve a iniciar el ciclo en el que el BCRA deberá seguir financiando al Estado para sostener lo mejor que pueda el nivel de actividad y las necesidades de financiamiento hacia adelante. Sin embargo, los riesgos de que se siga emitiendo no solucionarán el problema económico y financiero.

Ante el crecimiento de casos se piensa en una extensión de la cuarentena. Esto seguirá frenando el nivel de actividad y recayendo aún más en el BCRA a conseguir financiamiento. Así y sin mercado de capitales abierto, el BCRA deberá seguir emitiendo. Debido a la emisión monetaria y el exceso de liquidez, las tasas en pesos corren riesgos de que sigan estando lo suficientemente bajas como para desalentar la pesificación de carteras y contribuir a la mayor demanda de dólares. Esta mayor demanda de dólares genera presión sobre el billete y se corre el riesgo de una ampliación de la brecha. A mayor brecha, menor atractivo a exportadores para liquidar, menos dólares en la plaza y menos recaudación, sobre pesando aún más sobre el BCRA a continuar emitiendo

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/OXQN34V5TNAMNN7PJ7AGP2FJ7Y.png)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/6WXHTHXNFFAUNKYBIFFLOTCAM4.png)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/7JVXIIORYZC6RNSGWJTAZAIHVU.png)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/4GMQIQV64VFYPEF5YK4VDRVLBQ.png)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/M4JOAYD3SRC2BBJA6OHQTM56BU.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/RFWI76WWM5FQFEDAAFCFJ4WY5E.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/Q4YFID7WOBDKXL7QPU3DSQSFXY.png)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/QQZH73ZQTRGTNGAZ7Z44H5WYEE.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/KMYW7RUQINATTAMZI5WHDTCR4Y.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/W6XMMTCC5BHU3CPDJ35QVB3POM.jpeg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/MMKKSUNQNVC2VEBSATZYIXCIFY.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/HHHR7JVYEZBZ3A2DULPKOOMXUA.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/RFBFIBBZCZCUXKGRD6Q4D6PYDI.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/BAECEVK3L5H7ZIUOVR7JF6TN4E.jpeg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/C2JPYP4VH5GARH2AKPN2HQ24DQ.png)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/CF3R2DXTNFCV5LEGN37WIT5SI4.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/PRBH4CUJFZEVTK7JO6K5Y4Q3VU.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/CG7IQY6BXNHYVICOFPEGUNENFY.jpeg)