“El gasto en personal representaba 59% de los recursos corrientes en 2014 y 65% en 2015, por lo que bajó al 40% en 2024”, precisó el informe y agregó que “este aspecto resultó clave para alcanzar y mantener el equilibrio fiscal”. En este marco, el CEM también destacó que luego de muchos años de deterioro, el cambio de tendencia desde 2016 contribuyó a recuperar el ahorro corriente. De este modo, de un déficit de 7% en 2015 se registró un superávit promedio del 14,3% en los últimos 4 años. “El equilibrio o superávit corriente es una de las claves de la sostenibilidad de las cuentas fiscales provinciales”, reflexionó el CEM.

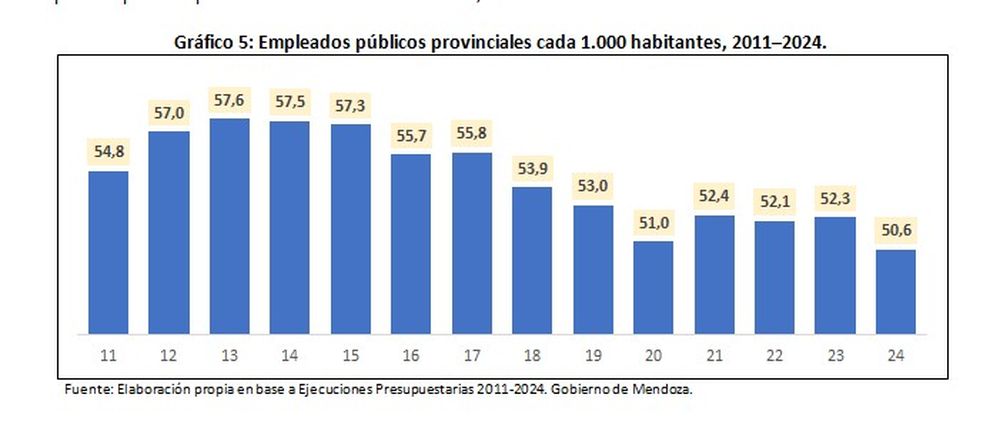

Además de la cantidad total de empleo público, el informe del Consejo Empresario analizó la evolución del indicador que mide la cantidad de empleados públicos provinciales cada 1.000 habitantes. En este marco, la evolución del gasto en personal no fue uniforme durante la década. Aumentó a un ritmo mayor que los recursos corrientes entre 2013 y 2015. El cambio de tendencia registrado desde 2016 permitió reducir su incidencia y desde entonces, y con la sola excepción de 2019 y 2023, el gasto en personal creció a tasas menores o en línea con los recursos corrientes. “La relación Gasto en Personal / Recursos Corrientes es otro indicador relevante para analizar el gasto en personal. Este ratio, que alcanzaba el 59% en el año 2014, llegó al 65% en 2015 y cayó a 40% el último año”, subrayó el informe.

Recursos en picada

Los ingresos provinciales vienen en caída desde hace varios años y esto se explica por distintos motivos más allá del político y del impacto en la baja de recursos coparticipables. Es que la disminución de los ingresos nacionales y provinciales no solo se ata a una recaudación menor sino también a una economía que no crece. De este modo, si bien la Provincia posee un plan de reducción de Ingresos Brutos (IIBB) que ha sido sistemática desde 2017, la menor recaudación también ha ido de la mano de una caída en las ventas y el consumo en general. En este marco, también juega un rol clave el incremento de la informalidad en casi todas las áreas de la economía.

El trabajo del CEM clasifica los recursos corrientes entre los de origen provincial y nacional. En este marco y con variaciones, los ingresos provinciales estuvieron cerca del 50% entre 2014 y 2019. No obstante, desde el 2020 y pandemia se contrajo fuertemente la actividad económica por lo que los recursos locales promediaron el 44% de los corrientes. En diez años (2014-2024), los recursos corrientes aumentaron a un ritmo apenas mayor que la economía de Mendoza si se lo compara con el PBG. El informe expresó que los recursos corrientes se multiplicaron por 111,4 entre 2014 y 2024 mientras que el PBG nominal lo hizo por 108. Así, el indicador Recursos Corrientes/PBG aumentó 3% entre 2014 y 2024.

Al distinguir por períodos, este indicador creció 1% entre 2014 y 2015, 4% entre 2015 y 2019 y 7% entre 2015 y 2019 para caer 8% el último año. “El fuerte crecimiento nominal del PBG provincial se explica por la alta inflación del período, pues entre 2014 y 2024 la economía provincial se contrajo 0,3% en términos reales entre 2014 y 2024, según datos oficiales de la Dirección de Estadísticas e Investigaciones Económicas (DEIE)”, aclaró el trabajo realizado por el equipo técnico del Consejo Empresario Mendocino.

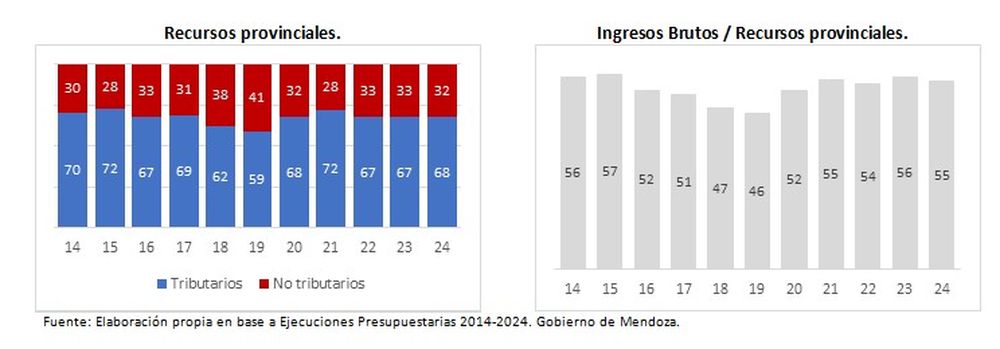

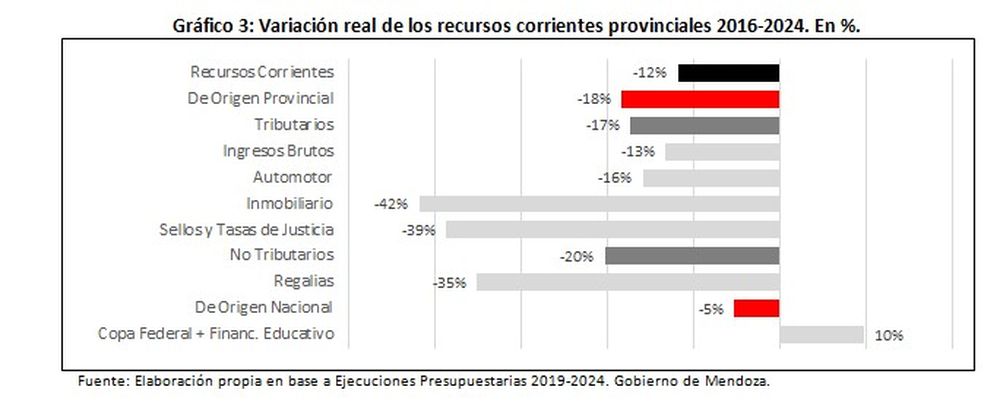

Con relación a lo que ingresa a las arcas provinciales y que proviene de lo que se genera de manera local, los recursos se pueden dividir en tributarios y no tributarios y ambos tuvieron bajas. Entre estos últimos se encuentran las regalías hidrocarburíferas, tasas por servicios y otros ingresos. En este marco, el petróleo siempre ha solido ser clave en los ingresos provinciales, pero viene perdiendo peso debido a la menor producción registrada. Entre 2014 y 2024 la producción de petróleo se redujo cerca de un 25% y el porcentaje crece si se hace la cuenta desde un poco más atrás por lo que desde 2006 se derrumbaron 39%. Así, las regalías pasaron del 15,6% al 9,5% de los recursos provinciales en 2023 al tiempo que se observó un repunte de 10,6% en el último año analizado.

Entre los ingresos tributarios o por impuestos se encuentran Ingresos Brutos, automotor, inmobiliario y sellos como los más importantes. Aunque todos cayeron en los últimos diez años, es preciso tener en cuenta que los patrimoniales de las personas no son determinantes ni mueven la aguja en el monto total. En este marco, la participación de los recursos tributarios en el total de recursos corrientes se redujo del 70% al 68%, aunque hubo picos de 72% en 2015 y 2021. Como se mencionó, el impuesto a los Ingresos Brutos es la principal fuente de recursos corrientes provinciales y fue de 55% en 2024. Sin embargo, su peso relativo disminuyó entre 2015 y 2019 y pasó de 57% a 46% aunque no se alcanzó al 42% de 2011, antes de que se incrementaran las alícuotas en 2012.

“En 2024 este impuesto representó el 81% de los recursos tributarios provinciales”, precisó el trabajo del CEM y graficó que cuatro de cada cinco pesos recaudados provinieron de allí. Esto fue dos puntos porcentuales menos que en 2023. Con relación a los impuestos patrimoniales se mantuvo la participación en torno al 7% de los recursos provinciales entre 2014 y 2023 y en el último año se incrementó su incidencia d la mano del incremento del impuesto automotor. El tributo por sellos, en tanto, representaba 6,8% de los recursos corrientes en 2014 e implicó 5,8% el último año.

Dicho esto, el Consejo Empresario Mendocino analizó que en los últimos ocho años, los recursos provinciales cayeron un 18% real. Esta disminución implicó una disminución de los recursos tributarios de 17% con una baja del 13% de los ingresos brutos en función del programa provincial de reducción de alícuotas desde 2017. Por otro lado, la menor producción petrolera produjo un descenso del 20% en los recursos no tributarios ya que las regalías se contrajeron 35%.

Por otro lado, se contabilizaron los recursos nacionales y su impacto en los ingresos que suma la provincia. En este marco, el informe del CEM precisó que los fondos provenientes de la Nación cayeron 5% real, con un aumento de la Coparticipación Federal del 10% y una importante declinación en las otras partidas como podían ser aportes no reembolsables que prácticamente han dejado de existir. Entre 2016 y 2024, la contracción de los recursos corrientes alcanzó el 12% real, gran parte de la cual se produjo en 2024.

La Coparticipación Nacional y los Regímenes Especiales son las principales fuentes de recursos de origen nacional, con el 91% del total durante el decenio, seguidos por los Aportes No Reintegrables (ANR). Ambos promediaron el 87% de los recursos nacionales entre 2014 y 2017, aumentaron al 93% en el período 2018-2023 y superaron el 97% en 2024. Los aportes discrecionales promediaron 11% entre 2014 y 2015 y 7% entre 2016 y 2020. En 2024 bajaron 2%.

Qué pasó con el gasto

“Hacia adelante, es importante monitorear la evolución de los recursos corrientes”, observaron desde el Consejo Empresario. Esto con relación a los provinciales ya que IIBB cayó 2% real entre el primer trimestre de 2024 y el mismo periodo de 2025. Con relación a los ingresos nacionales también el informe subrayó la marcada merma observada el último año que llegó al 24% al comparar mayo de 2025 con mayo de 2024. Es por eso que el informe remarcó la importancia de gestionar con austeridad el gasto para cuidar el resultado corriente. Según el informe del CEM, las erogaciones corrientes promediaron 92% de las totales en el período. Esta participación fue del 94% entre 2014 y 2017 y 90% en el bienio 2018-2019.

En la pandemia de 2020, los gastos corrientes alcanzaron el 96% y cayeron hasta 88% en el trienio 2022-2024. Como contrapartida, las erogaciones de capital pasaron de 6% en 2014-2017 a 10% en 2018-2019. Luego de tocar 4% en 2020, se recuperaron hasta alcanzar el 12% de las erogaciones totales entre 2022 y 2024. El trabajo detalló que la partida de personal y las transferencias a municipios son las erogaciones corrientes más significativas y fue lo que marcó el crecimiento del gasto corriente provincial. La partida personal -$1.256.405 millones en 2024- representó el 47% de las erogaciones corrientes lo que fue un par de puntos por encima del 2023.

El máximo aquí se registró en 2015 con un 60,5% de la representación en personal. En tanto, las transferencias a municipios promediaron 16,7% del gasto en el período y 18,7% en los últimos cuatro años. Así, luego de crecer sostenidamente en los primeros años de la serie hasta alcanzar el 8% de los recursos corrientes en 2018, consecuencia de los déficits fiscales (corrientes y operativos) de aquellos años. A esto se sumó el posterior ordenamiento fiscal, los intereses y gastos de la deuda se ubicaron en el 2% en 2024, la mitad de su valor en 2023. De punta a punta, las transferencias a municipios y otras crecieron por encima del aumento promedio de las erogaciones, al igual que la partida bienes corrientes y los intereses y gastos de deuda, partida que creció por debajo del promedio desde 2019.

En este marco, el ahorro corriente registrado en los últimos diez años es una variable clave para entender el escenario fiscal. Según el informe del CEM, esto permite analizar aspectos importantes tales como el grado de sustentabilidad de los gastos fijos, la capacidad de respuesta ante la caída de recursos y la magnitud de recursos corrientes disponibles para implementar nuevas políticas y/o financiar inversiones. A partir de 2016 cambió la tendencia y las erogaciones corrientes evolucionaron a un ritmo menor que los recursos corrientes. “Así, el Estado provincial cambió déficit por superávit corriente prácticamente desde 2018 en adelante”, puntualizó el trabajo. Agregó que en los últimos cuatro años el resultado corriente se consolidó por encima del 14% de los recursos corrientes.

El peso del Estado

“Desde el Consejo Empresario Mendocino abogamos por el cumplimiento pleno de la Ley de Responsabilidad Fiscal (LRF) que establece el objetivo del equilibrio corriente y otras normas de austeridad fiscal”, subrayó el informe. Agregó que dicho principio fue ratificado en el proyecto de la nueva LRF presentada hace dos años en la Legislatura, sin tratamiento aún. Es necesario que, tal como lo hace el sector privado, el Estado, en todos sus niveles, respete la restricción presupuestaria y no gaste por encima de sus posibilidades reales.

“El nivel de gasto público debe alinearse con una presión tributaria razonable y financiable, no debiendo superar lo que el sector privado pueda afrontar sin comprometer su competitividad”, subrayó el trabajo del CEM. Esto porque al realizar el análisis durante más de diez años, observaron la “facilidad con la que los gobiernos pueden aumentar el gasto” y lo complicado que es luego racionalizarlo. “Por ello, es importante que la sociedad civil haga seguimiento y control permanente del nivel y de la eficiencia del gasto estatal”, alertaron desde el Consejo Empresario

En este marco, el informe apuntó que según sus propias estimaciones, el peso del sector público en la economía provincial, medido por el cociente entre Erogaciones totales y PBG, alcanzó el 20,3% en 2024. “Esto representó una contracción de 1 punto porcentual respecto de 2014 (21,5% del PBG) y 2,3% por debajo de 2023 lo que resultó el valor más bajo de la década. De este modo, el tamaño del estado provincial se redujo 6% en la última década al tiempo que también se redujeron los gastos corrientes. Al mirar la serie entre 2004 y 2024, se ve que pese al ordenamiento llevado a cabo desde 2016, el peso del Estado sigue siendo aproximadamente 50% más grande que en 2004 (13,4%).

Por otra parte, el crecimiento del gasto público fue acompañado de un fuerte incremento de la presión tributaria provincial (Ingresos Tributarios Provinciales/PBG). Es decir que hubo un crecimiento de la presión impositiva entre 2014 y 2017 para comenzar a caer con oscilaciones desde entonces llegando a un estimado de 6,6% del PBG en 2024. “Pese al ordenamiento fiscal iniciado en 2016, medida como porcentaje del PBG, la presión tributaria efectiva actual está 3 puntos porcentuales por encima de 2004”, se expresó en el informe. Agregó que el aumenti de la presión tributaria provincial se concentró mayoritariamente entre 2010 y 2014 y que en 2017 comenzó una tendencia decreciente la reducción de alícuotas, que es importante continuar y profundizar.

. archivo")