Los créditos no escapan a las generales de la ley argentina en la que cerca del 50% del valor de los productos se lo llevan los impuestos municipales, provinciales y nacionales. Pese a que ha habido un crecimiento en la entrega de préstamos, esto se debe a que hasta hace un par de años prácticamente no existía el financiamiento al sector privado ya que se los llevaba el Estado en buena proporción.

Así, el volumen de préstamos bancarios viene en alza. Según un informe de mayo de 2025 del Ieral de la Fundación Mediterránea, tuvieron un crecimiento del 90% anual, con tasas reales positivas y, a veces, muy altas. En líneas generales, hoy el financiamiento a las empresas posee tasas en torno al 40% o más, según declaraciones de diversos empresarios consultados. Más allá de líneas específicas o del uso del crédito para gastos corrientes y capital de trabajo, las pymes prefieren no comprometerse en el mediano plazo.

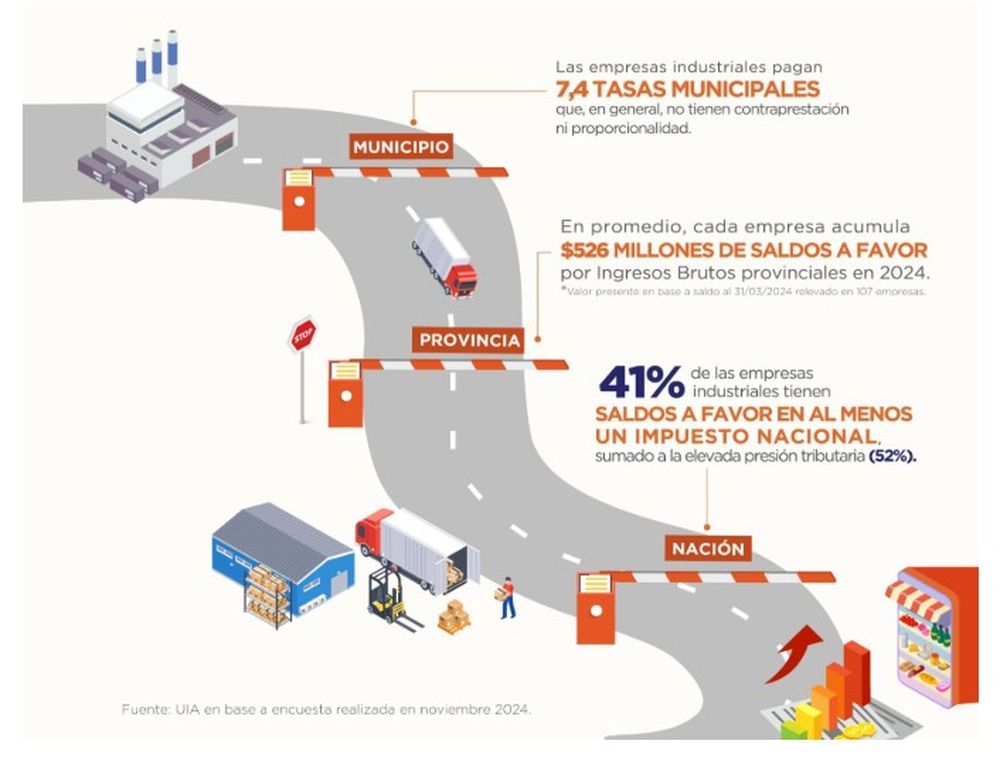

Una de las claves que hoy pesa a la hora de financiarse tiene que ver con el peso de los impuestos. Un trabajo realizado también por la Fundación Mediterránea y publicado hace un tiempo reveló en qué modo las cargas impositivas atentan no solo contra el entramado productivo sino con un área clave como es el acceso al crédito para invertir y progresar. Pese al cambio de época que hoy atraviesa la Argentina, el peso de los impuestos no ha variado aún pese al reclamo de los privados en medio de una baja impositiva para importar.

En el caso de los créditos que toman empresas se encuentran beneficiadas con una alícuota menor en el IVA sobre los intereses (10,5%), de modo que al considerar impuestos el Costo Financiero Total (CFT) pasaría del 40% al 52,2% (+12,2 pp) o al 47,3% (+7,3 pp), en este último caso cuando se supone que el IVA es utilizado como crédito fiscal por el prestatario.

Desde el Ieral ejemplificaron: “Si una persona paga una cuota mensual de un préstamo personal que incluye $1.000 de intereses, en realidad estará pagando $ 440 de impuestos y $560 de tasa de interés pura (neta de todo impuesto que grava la transacción financiera y a las entidades financieras).

El economista de International Valeu Group, Daniel Garro, señaló que el peso de los impuestos en el valor de los créditos es desproporcionado. Desde su punto de vista, además del peso del IVA se siente fuerte no solo el Impuesto a los Ingresos Brutos a nivel provincial sino también lo que cobran los municipios y que se suma a tanto al costo financiero como al general.

Municipios, la gota que rebalsa el vaso

Garro agregó que la mayoría de las provincias y municipios no han comprendido el cambio de época y que deberán bajar sus cargas para favorecer el desarrollo económico. Desde el Ieral expresaron que al incorporar los tributos a los créditos, se aumenta fuertemente el Costo Financiero Total (CFT). Y detallaron los que poseen mayor peso: IVA, impuesto a los débitos y créditos bancarios (IDCB), impuesto provincial de sellos (IS), impuesto provincial sobre los ingresos brutos (IIBB) y tasa municipal por inspección de seguridad e higiene (TISH).

Con relación a este último que es el que cobran los municipios, un informe elaborado por el Centro de Estudios de la Unión Industrial Argentina (UIA) precisó que la TISH forma parte de los principales 10 tributos que explican el 92% de la recaudación en los tres niveles de gobierno en Argentina.

Con respecto a esto, las empresas consultadas para este trabajo expresaron que la TISH no solo es una doble imposición -cuando un contribuyente paga dos tributos sobre la misma base imponible- sino que tiene otras falencias. Una es la falta de proporcionalidad que hace referencia al hecho de recibir una contraprestación cuyo costo es muy distinto al del pago de la tasa realizado. La otra es la ausencia de una contraprestación por el pago de una tasa de seguridad e higiene.

Expectativas

En la actualidad, se han dado dos situaciones contrapuestas con relación a los créditos. Mientras a partir de 2024 se han bajado las distintas restricciones financieras, también se han incrementado las tasas reales de interés que eran negativas en un contexto de alta inflación. En este contexto, si bien se espera que las tasas sean positivas, el trabajo de la Mediterránea se pregunta si no son demasiado altas.

Con relación a los créditos personales en abril de este año la TEA - neta de inflación y sin IVA- rondaba el 60%. Para las empresas, son menores pero siguen siendo altas mientras en dólares rondan el 6%. En esta línea, desde la Fundación Mediterránea destacaron que es relevante lograr que los costos de tomar préstamos sean menores. Y agregaron: “Es clave la disminución del riesgo país así como la reducción de otros costos que -explícita o implícitamente- se pagan al tomar créditos”.

Entre estos se destacaron los impuestos nacionales (cheque, IVA) y provinciales (Ingresos Brutos y Sellos). En línea, el economista Daniel Garro remarcó que son pocos los municipios que comprendieron que si bajan sus tributos tendrán más empresas radicadas en sus jurisdicciones. Tanto este profesional como algunos referentes empresarios destacaron el caso de la municipalidad de Tres de Febrero en Buenos Aires que bajó sus tasas e impuestos a los Ingresos Brutos.