:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/MMZTANDDHBQWGMBXMQ3GENBTMQ.png)

Junto con el arsenal regulatorio, uno de cuyos exponentes es, a partir de hoy, nuevos obstáculos en la compra de dólares a través del contado con liquidación o en el MEP, comenzó a tener efecto en estas cotizaciones una avanzada monetaria del BCRA.

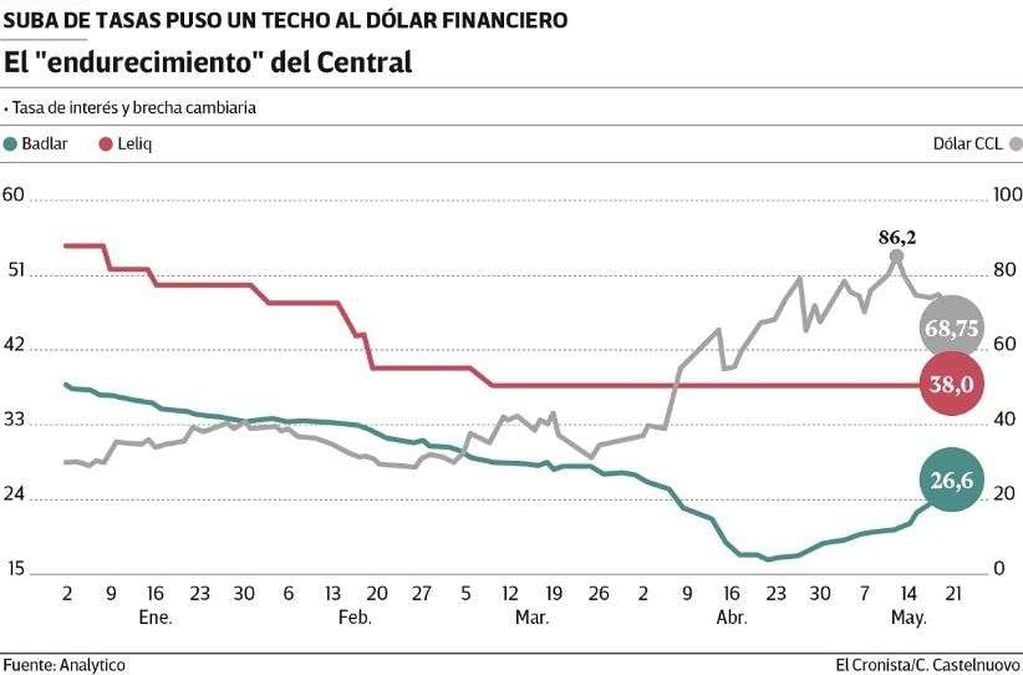

El CCL había subido 43% entre el 1° de abril y el pico del 13 de mayo y la brecha con el dólar oficial se acercaba al 90%. Estaba operando una brusca reducción de la tasa que remuneraba los depósitos mayoristas, que pasó de promediar 36% en enero a mínimos de 16% en abril. Pero a partir del 14, el Central comenzó un proceso de "endurecimiento", y las cotizaciones del CCL y el MEP cayeron entre 9 y 11% la semana pasada en coincidencia con un aumento en la tasa de interés con la que remunera los depósitos privados.

Un estudio de Analytica, la consultora que orientan Rodrigo Álvarez y Ricardo Delgado, recordó que ese día el BCRA puso en vigencia la comunicación A 7018 que permitió a los bancos integrar sus encajes con Leliq. "Esta medida permite subir las tasas de todos los depósitos, incluidos los mayoristas", explicó.

Desde hacía un mes, sólo existía el mínimo de tasa para los depósitos minoristas (26,6% nominal anual), dispuesto en un intento de frenar el flujo minorista hacia el dólar blue. Según el Central, se trataba de brindar una tasa positiva, que se cumplía sólo hacia un futuro con tasas inflacionarias en descenso. Ese porcentaje es un 70% de la tasa de las Leliq.

"La nueva disposición del BCRA permitió a los bancos adquirir Leliq con los encajes, con lo cual comenzaron a obtener rendimientos, en una suerte de subsidio desde el Banco Central", armó Analytica.

Se hizo más rentable la intermediación, ya que toman depósitos y están obligados a inmovilizar alrededor del 25%, e implica que un 25% de los depósitos no tiene rendimiento para las entidades. Y las instituciones vuelven a encontrar rentables algunas colocaciones, pudiendo mejorarla capacidad para prestar.

Sin embargo, "el punto central de la medida es que impacta positivamente sobre las cuentas corrientes remuneradas utilizadas para el manejo de los excedentes de liquidez de las empresas y las familias, en especial a través de los FCI, permitiendo descomprimirla demanda sobre los dólares bursátiles", opinó la consultora.

Si bien el cepo contiene buena parte de la dolarización y el aislamiento social, la demanda de bienes y servicios la presión hacia los precios de la expansión de la base monetaria, "subir las tasas de interés permite contenerla demanda de divisas y reducir las expectativas de devaluación", sostienen Álvarez y Delgado.

Por Ariel Cohen

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/OXQN34V5TNAMNN7PJ7AGP2FJ7Y.png)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/6WXHTHXNFFAUNKYBIFFLOTCAM4.png)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/7JVXIIORYZC6RNSGWJTAZAIHVU.png)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/4GMQIQV64VFYPEF5YK4VDRVLBQ.png)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/M4JOAYD3SRC2BBJA6OHQTM56BU.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/RFWI76WWM5FQFEDAAFCFJ4WY5E.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/Q4YFID7WOBDKXL7QPU3DSQSFXY.png)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/QQZH73ZQTRGTNGAZ7Z44H5WYEE.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/KMYW7RUQINATTAMZI5WHDTCR4Y.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/W6XMMTCC5BHU3CPDJ35QVB3POM.jpeg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/MMKKSUNQNVC2VEBSATZYIXCIFY.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/HHHR7JVYEZBZ3A2DULPKOOMXUA.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/RFBFIBBZCZCUXKGRD6Q4D6PYDI.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/BAECEVK3L5H7ZIUOVR7JF6TN4E.jpeg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/C2JPYP4VH5GARH2AKPN2HQ24DQ.png)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/CF3R2DXTNFCV5LEGN37WIT5SI4.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/PRBH4CUJFZEVTK7JO6K5Y4Q3VU.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/CG7IQY6BXNHYVICOFPEGUNENFY.jpeg)