Este martes, el Ministerio de Economía fijó el nuevo límite para pagar Ganancias en $506.230 de salario bruto. La modificación beneficia a 8.977 mendocinos, de acuerdo a la información oficial.

Foto:

Este martes, el Ministerio de Economía fijó el nuevo límite para pagar Ganancias en $506.230 de salario bruto. La modificación beneficia a 8.977 mendocinos, de acuerdo a la información oficial.

Pero cabe aclarar dos salvedades, en primer lugar, los cálculos no incluyen los eventuales aumentos que perciba el trabajador, con lo cual cada uno deberá verificar su situación cuando en junio se le entregue el recibo de sueldo correspondiente; y no se modificó el mínimo no imponible para los trabajadores que sí pagan Ganancias.

Por otro lado, el pasado 10 de abril, tras un acuerdo entre el Ministerio de Economía, a cargo de Sergio Massa y la Confederación General del Trabajo, se anunció que se beneficiaría a 21.546 contribuyentes de Mendoza (600.000 trabajadore sen todo el país), porque se excluyeron “tres conceptos del pago” del impuesto a las Ganancias: bonos, viáticos y horas extras.

Lo propio significó una mejora salarial de bolsillo, según los rubros en los que se desempeña cada empleado y empleada, de hasta un 16%.

En detalle, los conceptos que ya no pagarán el impuesto son:

- Bonos por productividad, fallo de caja y conceptos de similar naturaleza.

- Movilidad, viáticos y otras compensaciones análogas.

- Horas extras, adicionales por turno rotatorio y similares.

El tributarista Fernando López Chiesa, contador del estudio Lisicki, Litvin & Asoc, le explicó a Los Andes que: “Lo que modifica es el monto de deducción especial para empleados en relación de dependencia, por lo tanto, no se modifica el Mínimo no Imponible sobre el que se aplican los topes o porcentajes para deducir, por ejemplo, gastos en educación, alquileres y demás, que generalmente tienen un tope del 40% del mínimo no imponible y eso no se ha modificado. Solo se modificó la deducción especial por ser empleado en relación de dependencia o jubilado, y lo que hace es que ellos no deban pagar el impuesto”, aclaró el especialista.

Es decir que, las doce deducciones que había detallado López Chiesa anteriormente, se sostienen, mientras que los empleados o jubilados que sí pagan Ganancias hoy “no tienen posibilidades de aumentar los montos de las deducciones generales con topes determinados”.

De acuerdo con López Chiesa, se pueden tomar todas las deducciones posibles hasta que “Ganancias sea 0″, pero hay que observar el tope para cada deducción. “Con el sistema habilitado, se van a poder informar gastos de 2022 y de 2023. Lo retenido se carga mensualmente y alcanza tanto a autónomos como a trabajadores en relación de dependencia”, explicó.

1- Cuota médica: en concepto de cuota medica se podrá deducir aquellos importes que abonaste por cuota o abono a medicina prepaga o aportes complementarios a obras sociales, correspondientes a vos como empleado y a las personas que tengas declaradas como carga de familia. El importe a deducir por dichos conceptos no podrá superar el 5% de la ganancia neta del ejercicio acumulada.

2- Seguros: se podrá deducir lo que abones por seguros de vida dentro del año en curso. En el caso de seguros mixtos, solo podés deducir la parte que cubre el riesgo de muerte, excepto para los casos de seguros de retiro privado administrados por entidades sujetas al control de la Superintendencia de Seguros.

3- Las donaciones pueden realizarse en efectivo o en especie. Cuando se hagan en efectivo deberán bancarizarse, es decir que la donación tendrá que hacerse mediante depósito, giro o transferencia bancaria, cajero automático, débito automático en cuenta o en tarjeta de crédito. La deducción se podrá realizar hasta el límite del 5% de la ganancia neta del ejercicio acumulada.

4- Podés incluir el importe de los intereses de créditos hipotecarios para la compra o construcción de inmuebles destinados a casa-habitación, hasta el importe de $ 20.000 anuales.

5- Los gastos de sepelio pueden deducirse cuando ocurran en el país y se originen en el fallecimiento del empleado o de alguna de las personas informadas como carga de familia, hasta el tope de $ 996,23.

6- Podrán deducirse las sumas correspondientes a servicios y herramientas de educación que el contribuyente pague por quienes sean cargas de familia y por sus hijos mayores de edad de hasta 24 años, inclusive, siempre y cuando estos últimos cursen estudios regulares o profesionales de un arte u oficio, que no tengan en el año ingresos superiores a la ganancia no imponible del período. El importe máximo a deducir por los conceptos señalados no podrá superar la suma correspondiente al 40% de la ganancia no imponible.

7- Es deducible hasta el 40% del alquiler de tu vivienda, siempre que ese monto no supere el mínimo no imponible detallado a continuación para cada período y que no seas titular de un inmueble en ningún porcentaje.

8- Honorarios correspondientes a los servicios de asistencia sanitaria, médica y paramédica: se puede deducir el 40% del importe facturado por el prestador y abonado por el empleado por servicios prestados a él y a las cargas de familia que declare. La deducción tiene un tope: no puede superar el 5% de la ganancia neta.

9- Gastos realizados por la adquisición de indumentaria o equipamiento para uso exclusivo en el lugar de trabajo: la deducción aplica si los gastos son obligatorios y los realiza el empleado en lugar del empleador, sin que se le reintegren los fondos.

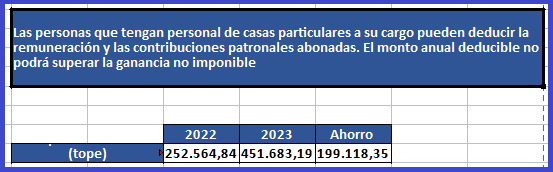

10- Las personas que tengan personal de casas particulares a su cargo pueden deducir la remuneración y las contribuciones patronales abonadas. El monto anual deducible no podrá superar la ganancia no imponible.

11- Gastos de movilidad, viáticos y otras compensaciones análogas abonados por el empleador: Se podrán deducir en los importes que fije el Convenio Colectivo de Trabajo correspondiente a la actividad de que se trate.

12- Aportes correspondientes a los planes de seguro de retiro privados administrados por entidades sujetas al control de la Superintendencia de Seguros de la Nación.

Resumen de deducciones personales:

En cuanto a las cuotas a deducir pueden ser por los hijos a cargo desde 0 a 24 años (de maternal hasta posgrados, siempre que los jóvenes no tengan ingresos propios), y se incluye “transportes y comidas siempre que los provea la propia institución”.

Sobre los útiles escolares, López Chiesa recordó que no se consideran como tales las notebooks y otros artículos electrónicos, aunque estos sean de uso exclusivo escolar. Lo mismo sucede con la vestimenta, solo se toma en cuenta el uniforme escolar.

Caso 1:

Si una persona tiene ingresos netos al año de $6.500.000, incluyendo el Sueldo Anual Complementario o aguinaldo (ingresos por alrededor de $500.000), es soltero, sin hijos, pero puede descontar el servicio doméstico ($120.000, dentro del tope); y el alquiler, siempre que no tenga ningún otro bien a su nombre -”ni siquiera una pequeña fracción en conjunto con sus hermanos por una herencia”- ($384.000).

En este caso, restando el mínimo no imponible de $451.683,19, y la “deducción especial”, $2.168.079,35. El resultado es una ganancia neta de $3.376.237,46; un impuesto determinado en $828.798,84, que se traduciría en una retención promedio mensual de $69.066,57.

“Si no se dedujera el pago por la empleada doméstica, el impuesto anual sería de $1.005.198,84″, aclaró López Chiesa.

Caso 2 -familia con dos hijos en edad escolar-:

Una familia con dos hijos, por los que pagan un colegio privado con almuerzos provistos por la institución, que por mes abonan $100.000 por gastos de escolaridad, o $120.000 al año, podrían descontar como máximo $180.673,28 en 2023.

De manera que, ahorrarían al año $63.235,65, mensualmente el mismo ahorro ascendería a $5.269,64. “Si ambos progenitores presentan Declaración Jurada de Ganancias, el monto máximo a deducir es un 50% cada uno, por lo que el grupo familiar ahorra $63.235,65.

")

.")