El Centro de Economía y Política Argentina (CEPA) analizó las transferencias a las provincias por recursos tributarios de origen nacional y transferencias de coparticipación de abril 2025. La recaudación de los niveles nacionales, provinciales y municipales es trascendente para la ejecución de las políticas públicas y suele verse afectada por diversas razones. Los Recursos de Origen Nacional transferidos a las provincias representan una buena parte de los ingresos provinciales. En promedio en 2023 alcanzaron el 54% del total de ingresos provinciales (de los cuales 44,8% es en concepto de Coparticipación).

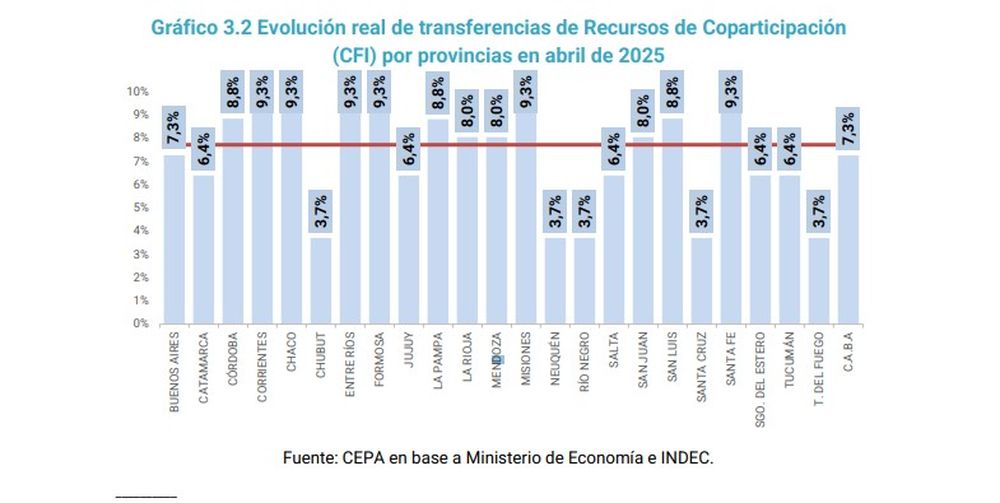

La recaudación fiscal se vio fuertemente comprometida en 2024, tanto en el nivel nacional como en los niveles subnacionales. En cuanto a las transferencias por coparticipación (CFI), todas las provincias exhibieron aumentos reales en el mes de abril de entre 3,7% y 9,3%. El promedio de todo el conjunto se situó en 7,7%. El promedio del conjunto de las se situó en 9,8%. La recaudación por IVA se redujo 1,4% en términos reales pero el Impuesto a las Ganancias mostró guarismos muy positivos (32,5%) y en los distintos impuestos Mendoza se vio beneficiada.

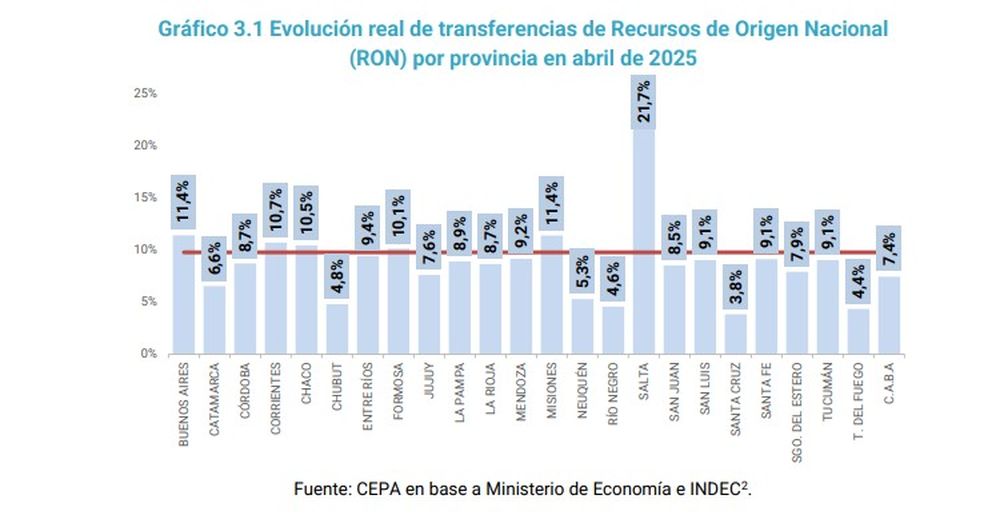

Al considerar la situación provincia por provincia, el informe de CEPA advirtió acerca de una performance homogénea en abril: todas las jurisdicciones exhibieron crecimiento en sus Recursos de Origen Nacional en términos reales. Santa Cruz mostró el menor aumento (3,8%) mientras Salta fue por lejos la provincia con mayor recuperación en términos reales (21,7%). El promedio del conjunto se situó en 9,8%. En este punto, Mendoza se sitúa unos puntos por debajo del promedio con un incremento real de las transferencias de 9,2%.

En cuanto a las transferencias por coparticipación (CFI), todas las provincias –como se dijo- exhibieron aumentos reales en el mes de abril de entre 3,7% y 9,3%. El promedio de todo el conjunto se situó en +7,7% mientras que Mendoza superó este número. De este modo, las CFI crecieron un 8%, por encima del promedio pero a más de un punto del máximo que se lo llevaron Entre Ríos, Neuquén y Formosa.

Evolución errática

La masa coparticipable bruta se conforma del 100% del Impuesto a las Ganancias, el 89% del IVA, el 100% de los Impuestos Internos Coparticipables (Ley 26.674), además de otros impuestos menores. Tomando en cuenta las transferencias de 2023, el 95% de las transferencias por Coparticipación se nutrieron del Impuesto a las Ganancias. En este marco, el la recaudación por IVA se redujo 1,4% interanual en términos reales en abril de 2025. De los últimos cuatro meses, dos exhibieron una reducción, explicado por un comportamiento errático de la actividad económica y del consumo.

En el primer mes de 2025, la retracción se explicó por una base de comparación elevada: en enero de 2024, las transferencias de coparticipación por IVA aumentaron 14,9% impulsadas por el incremento sustantivo del IVA aduanero en el marco de la mega devaluación. En febrero y marzo la comparación interanual mostró un incremento atribuible a la mejora del nivel de actividad económica. Sin embargo, en abril, la recaudación de IVA se retrajo, pese a comparar con un mes de desplome (en abril de 2024, se recortó 8%).

En el caso del Impuesto a las Ganancias, luego de un 2024 de guarismos negativos, interrumpidos por la excepcionalidad de mayo (+82,9%), en el que las empresas pagaron los saldos de las declaraciones juradas, se siguieron cinco caídas consecutivas. A partir de noviembre, la restitución del impuesto a la cuarta categoría comenzó a tener efectos positivos en la comparación interanual. Sin embargo, el incremento interanual no llega a compensar la caída de abril de 2024 (-35,1%).

En conclusión, desde CEPA analizaron que la pérdida de recursos por la caída de la actividad de 2024, las provincias se llevaron la peor parte: los tributos que sostenían la recaudación (Retenciones e Impuesto PAIS) no son coparticipables. Con la restitución de Ganancias, y la reducción de la alícuota y luego la finalización del Impuesto PAIS, la distancia entre la recaudación nacional y los recursos trasferidos a provincias tendió a achicarse. “A su vez, en estos últimos cinco meses se empieza a percibir la ventaja estadística de la comparación interanual: la variación es contra meses magros en términos de recaudación”, destacó el informe.

Agregó que la tendencia comenzó a revertirse ya que los Recursos de Origen Nacional (RON) crecen más que la recaudación nacional, impulsada por los impuestos coparticipables -IVA y Ganancias mientras que los no coparticipables dejan de tener efecto positivo: Impuesto PAIS ha perdido vigencia y Derechos de Exportación dejó de mostrar el efecto de recuperación post sequía, a lo que se suma la reducción -temporal o permanente según el bien de que se trate- de las alícuotas abonadas.