La estrategia del Gobierno de salir a absorber pesos para atenuar el impacto de esa liquidez sobre la cotización del dólar, terminó derivando en una pronunciada alza en las tasas que se pagan los bancos entre sí cuando necesitan dinero urgente.

Llegaron a tocar el 80% anual, por lo que el Gobierno debió utilizar distintos canales para bajarlas, según informaron fuentes del mercado financiero.

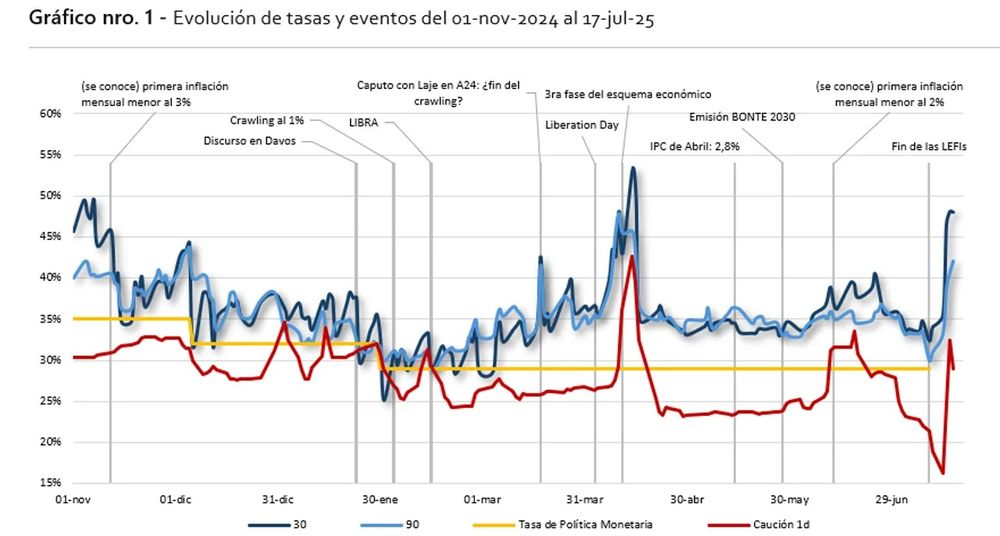

La disparada de las tasas de interés impactó sobre toda la curva de bonos en pesos.

Foto:

La estrategia del Gobierno de salir a absorber pesos para atenuar el impacto de esa liquidez sobre la cotización del dólar, terminó derivando en una pronunciada alza en las tasas que se pagan los bancos entre sí cuando necesitan dinero urgente.

Según supo Noticias Argentinas, la suba se profundizó este martes cuando la “tasa de caución” llegó a tocar el 80% anual, hasta que el gobierno decidió salir a bajarla por distintos canales, de acuerdo con fuentes del mercado financiero.

La tasa de caución es un indicador del estado de liquidez en el sistema y refleja cuánto están dispuestos a pagar quienes necesitan dinero urgente.

Según analistas consultados por NA, si esa tasa sube -como está ocurriendo-, es señal de que hay menor disponibilidad de pesos o mayor demanda de financiamiento.

Y la disparada impactó sobre toda la curva de bonos en pesos.

Al eliminar las LEFI, que eran Letras del Tesoro utilizadas por los bancos como una inversión segura y rentable a corto plazo, se liberó una enorme cantidad de pesos -entre 10 y 15 billones- que quedaron sin un destino inmediato.

Desde el gobierno esperaban que esa liquidez se volcara a las nuevas Lecaps. Sin embargo, esa reinversión no se dio con la intensidad que se proyectaba.

En lugar de apostar fuerte por las Lecaps, los bancos y fondos prefirieron jugar a lo seguro: mantuvieron liquidez o eligieron instrumentos más cortos y menos riesgosos.

Según Federico Sibilia y Valentimo Caramutti, estrategas de renta fja de la empresa de servicios financieros Criteria, el fin de las letras LEFI el 10 de julio último marcó “la salida definitiva de los pasivos remunerados del BCRA y el avance hacia un esquema monetario basado en el control de agregados, con tasas determinadas de forma endógena”.

“En función del errático comportamiento de las tasas, la salida no fue ordenada. Vencían ARS 15,5 billones de LEFIs y en la licitación de ese día las tasas de corte no lograron capturar los pesos liberados, expandiendo la base monetaria en ARS 9,9 billones, derivando en una fuerte caída en la tasa de caución (que ya venía bajando con fuerza, como forma de anticiparse a los acontecimientos) y en una presión alcista sobre el tipo de cambio, aún en un momento de fuerte liquidación del polo sojero”, explicaron los analistas de Criteria.