:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/A5M3HY53RRALNH63KCWH5XI7OI.jpg)

Muy Tecno

Spotify le pone más restricciones a los usuarios gratuitos: qué cambios hizo la plataforma

hace 3 horas

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/GRSTONLFG5RDOOBYMNTDCZTGMI.jpg)

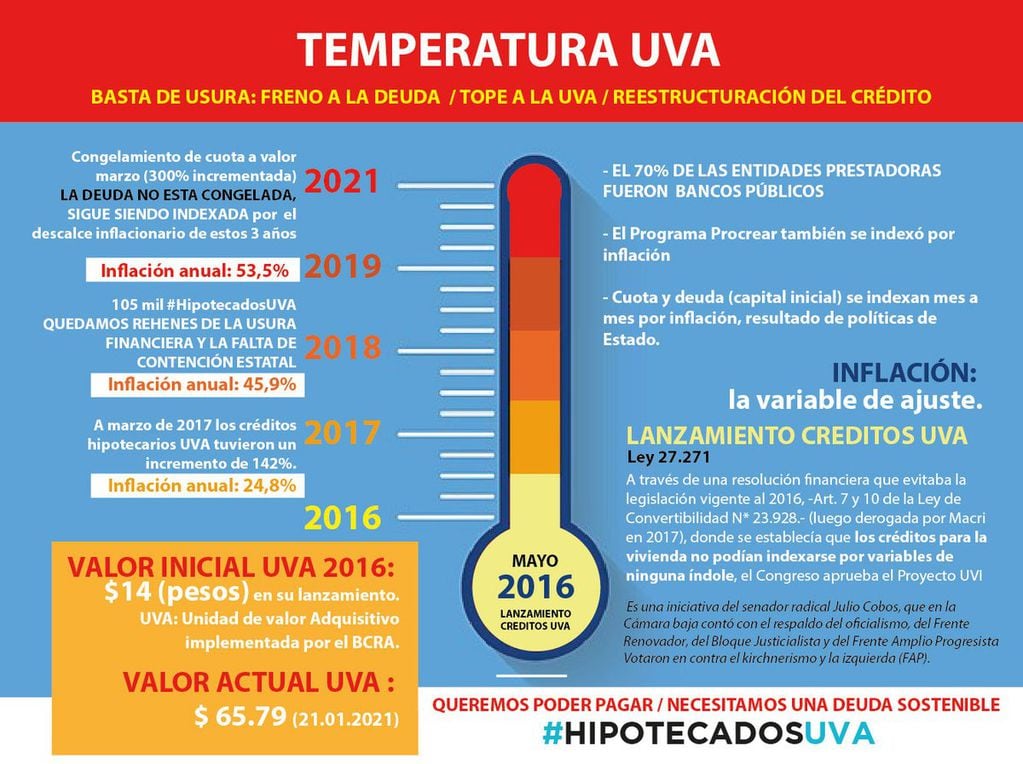

Desde este mes inicia el proceso de “convergencia” por el que las cuotas de los créditos expresados en Unidades de Valor Adquisitivo tendrán aumentos de entre el 6% y el 9%, hasta alcanzar el valor estipulado por contrato entre febrero y julio del próximo año.

Quienes obtuvieron un crédito hipotecario UVA (que ajusta por inflación), venían pagando cuotas mensuales a valores congelados, según lo dispuso el ex presidente Mauricio Macri, medida que luego continuó Alberto Fernández, y desde este mes comenzarán a sufrir aumentos, aunque escalonados.

El esquema de convergencia ya había sido definido en febrero, pero la pandemia retrasó su aplicación, y según cifras oficiales, alrededor de 105. 000 familias que obtuvieron préstamos bajo esta modalidad se verán afectadas con el nuevo esquema de cobros.

Si se considera el crédito máximo al que accedieron los beneficiados por el congelamiento, la cuota debería haber pasado de $24.300 en enero de 2020 a $30.700 en febrero (+26%) del mismo año, según el Banco Central. Con el mecanismo de convergencia, el monto a pagar en febrero fue de $25.700 (+6%)”.

Ahora, reanudada la convergencia, con un incremento del 9%, la cuota aumentaría hasta $28.013, cuando el fin de la convergencia, más el incremento de la unidad daría un valor de entre el 56% y el 60% ($40.092).

No obstante, el Decreto 767 también establece que la cuota no podrá superar el 35% del ingreso familiar, y si eso sucediera, la diferencia debería trasladarse al final del crédito (se extienden los plazos). En los próximos días se espera una normativa que precise qué ingresos se deben tener en cuenta (promedio, el de cada familia, ingresos no afectados por otros consumos, etc.)

En principio no se trataría de un mecanismo automático, sino de que cada hipotecario UVA deberá acreditar su situación en el banco con el que tiene la deuda. Esto se debe a que no sería el universo total de deudores el que tiene la afectación mayor al 35%.

Según un informe del Banco Nación, el 30% de los deudores hipotecarios UVA pudo ahorrar en dólares en los últimos 12 meses (o al menos compró divisas), el 65% de ellos pertenecen al grupo ABC1, y el 85% cuentan con sueldos que superan la relación cuota ingreso mínima.

La mora en este tipo de créditos también es baja, según el Banco Central llega al 0,8% (agosto de 2020), y a pesar de la pandemia, solo se incrementó 0,2 puntos porcentuales.

“Comenzamos pidiendo $2,5 millones en 2017, hoy debemos $5,2 millones. Y la cuota inicial se pactó en $18 mil, pero hoy pagamos $42 mil (+133%)”, destacó Juan, uno de los titulares del crédito, quien forma parte del colectivo de “Hipotecados UVA, Autoconvocados por Mendoza”.

El mismo señaló que sacaron el crédito cuando el Gobierno Nacional lanzó la línea, y aseguraban que tendría una cuota mensual similar a la de un alquiler. “Es una casa de barrio de 25 años, que se compró en un barrio de Godoy Cruz, tiene dos habitaciones, dos baños, patio, cocina y comedor”, agregó.

“Durante la campaña electoral, el Frente de Todos consideró que la lucha de las familias era “genuina y justa. Hoy parece alejarse de esas promulgaciones y peor aún, nos desamparan frente a los bancos, como si estuviéramos en igualdad de condiciones, como si a las entidades y el Estado no fueran responsable de garantizar nuestros derechos. Necesitamos que retome el Estado una mirada que proteja el derecho a la vivienda por sobre los intereses financieros”, señalan desde el colectivo en Mendoza, y agregan que “la mayor parte de las familias trabajadoras de clase media han tenido paritarias por debajo del 30% en lo que fue el 2020 y en muchos casos, falta de ingresos por ser monotributistas o trabajadores independientes y pérdida de empleos, teniendo en todos los casos una pérdida real del salario”.

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/D53YWR5TSBFN7O3I5K7ZMJWRME.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/4FZLOXY5FNAPJEHMVGTNTAC7YE.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/D2Z7RSMG4JFEVJHCP5XLYRGZPI.png)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/U3ZSWYHK75BKDO5M3AP7G2XKWY.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/BT7O53ZJL5BLFO3IRWRNOCB7UI.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/Q334F4UVRNG2ZIG56W6ONBZP3Q.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/4FNP4FJ6XNCSBMYDF5P3KSIQXA.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/UAV4JQ3YMBBIFNU7XWSOFAVXGQ.jpeg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/4QTZOCLSPZBVXFOAYOEEST2X64.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/C2JPYP4VH5GARH2AKPN2HQ24DQ.png)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/CF3R2DXTNFCV5LEGN37WIT5SI4.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/PRBH4CUJFZEVTK7JO6K5Y4Q3VU.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/FAQU4QSAGVEPFPILF4WGXDQZZU.jpg)