:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/4HMQ7FQWBFGW5JXJBRKOW5AICU.jpg)

El Consejo Empresario Mendocino (CEM), puso la lupa sobre la evolución deuda pública de la Administración Central de Mendoza entre 2014 y 2023. De acuerdo a los resultados del trabajo, basados en datos oficiales, la deuda consolidada de la Provincia, contabilizada en dólares a cotización oficial (moneda dura que permite evitar los efectos distorsivos de la alta inflación), es 28% menor a la registrada en 2014 y 51% menor a la de 2017.

Algunas aclaraciones previas para entender el trabajo del CEM. Cuando se habla de deuda total, se incluyen las acreecias con proveedores del Estado (insumos o servicios contratados a empresas privadas), que comunmente se denomina “deuda flotante”. Esta categoría es distinta de la “deuda consolidada”, que refiere a las operaciones de crédito realizadas por el Gobierno para conseguir fondos frescos.

En la categoría consolidada, las obligaciones de la Provincia ascienden a 848 millones de dólares (a junio de 2023). La deuda total, incluyendo los compromisos con proveedores del Estado, asciende a 951 millones de dólares.

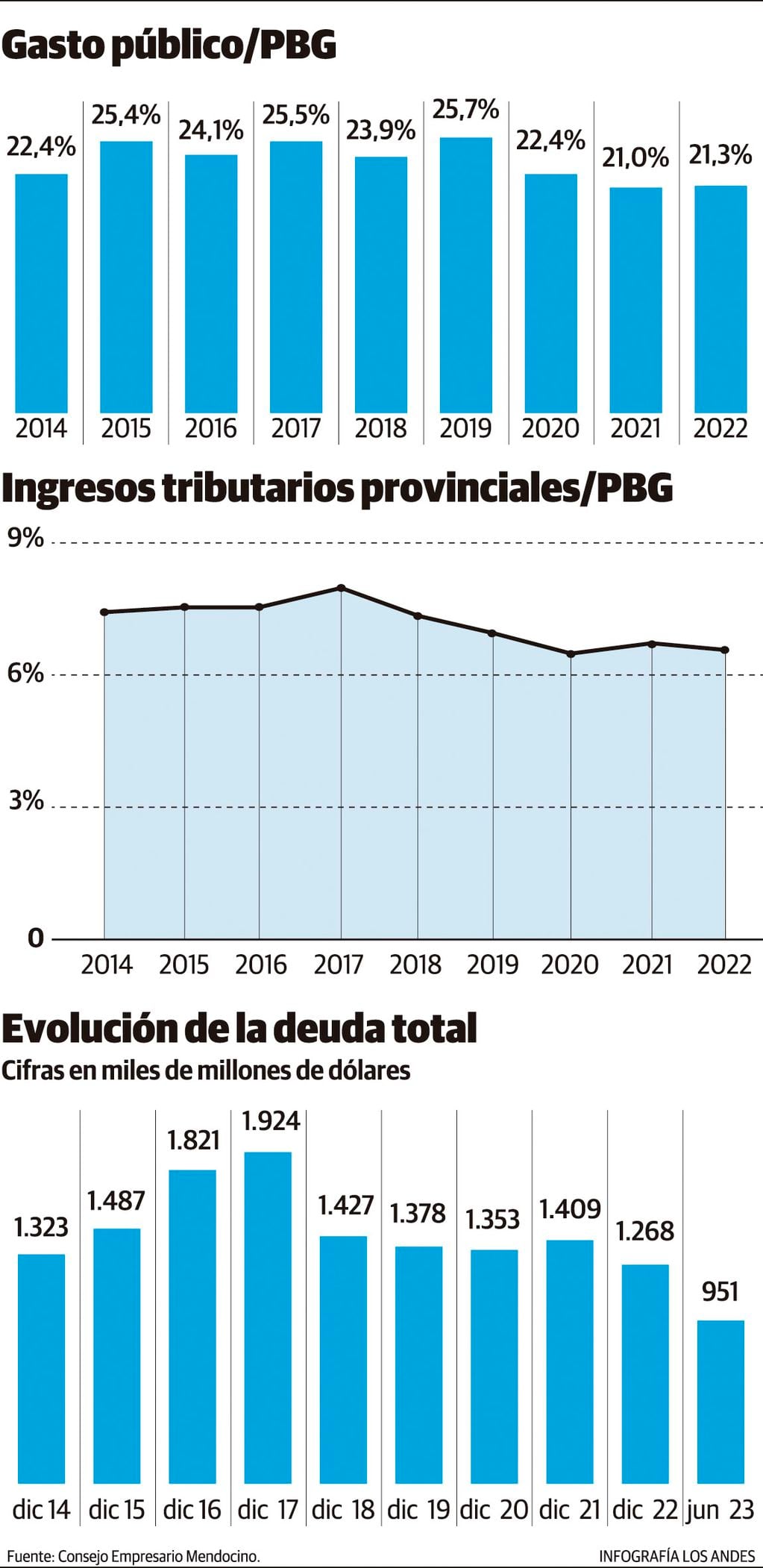

El informe del CEM dice que “medida en dólares, la deuda total (consolidada y flotante) de la Administración Central aumentó 45% entre 2014 y 2017, alcanzando los USD 1.924 MM. Luego disminuyó a USD 1.427 MM en 2018, estabilizándose en ese nivel hasta 2021. Desde entonces se redujo otros USD 458 MM hasta los USD 951 MM de junio de 2023. Así, medida en moneda extranjera, la deuda total de la Administración Central cayó a la mitad (-51%) desde el máximo de la serie en 2017″.

La deuda consolidada de 2014, en pesos, era de 11.312 millones y que hoy asciende a $217.722 millones. Esta mención nominal es dónde suele hacer foco la oposición. Pero esa visión no tiene en cuenta que también han aumentado los ingresos nominalmente por la inflación. Por eso se pasa a dólares, se hace a la cotización oficial de aquel momento (cierre de 2014) y a la de este momento, (junio de 2023).

Hay otra forma de análisis que ejercita el CEM, que es en “pesos constantes” que requiere de un cálculo matemático para transformar el monto en moneda nacional de aquella época en uno equivalente a los pesos actuales.

“En pesos constantes, la deuda creció un 49% entre diciembre de 2014 ($348.073 MM) y diciembre de 2017 ($517.048 MM), estabilizándose luego en un promedio de $506.500 MM hasta diciembre de 2020 para, desde entonces, caer sostenidamente hasta $243.975 MM en junio del corriente año. Así, en pesos de igual poder adquisitivo, al primer semestre de 2023, la deuda total de la Administración Central es 30% menor que la registrada en diciembre de 2014 y 52% menor que la deuda a fines de 2020″.

Así el CEM señala que “en resumen: sea que se mida en pesos constantes o en moneda extranjera, la deuda pública provincial siguió un patrón de comportamiento similar, aumentando entre 2014 y 2017, para luego estabilizarse y disminuir hasta alcanzar los niveles actuales. El stock de deuda actual es, en ambas mediciones, significativamente menor al de 2017, pero también menor al de 2014″.

Curva empinada

Ha sido un clásico de los últimos años el debate sobre endeudamiento y roll over en la Legislatura provincial. Desde el peronismo se criticaba el nivel de endeudamiento al que había llegado la administración de Alfredo Cornejo, por lo que en reiteradas oportunidades el oficialismo no logró autorización legislativa (requiere de dos tercios de los votos de ambas cámaras) para tomar nuevo endeudamiento ya sea para obras públicas o para pagar vencimientos de vieja deuda (operación conocida como roll over). Y uno de los argumentos para el rechazo era justamente el pico de endeudamiento de 2017.

En el Consejo Empresario Mendocino aseguran no quererse meter en el debate político de las cuentas provinciales. Sin embargo, ensayan explicaciones acerca de ese pico de endeudamiento de 2017.

“El período de ordenamiento fiscal iniciado en 2016 se enmarcó en la Ley 8833 de emergencia administrativa, fiscal y financiera para 2016 y 2017. Pese al cambio de tendencia, la corrección del déficit demandó tiempo y financiamiento adicional pues recién en 2018 se logró nivelar las cuentas. Desde 2016 el peso del Estado se amesetó y desde 2020 comenzó a caer, resultando en superávits corrientes y operativos en 2021 y 2022”, dice el informe.

Cuando el CEM mira hacia atrás, indica que “la raíz del aumento de la deuda debe buscarse en las medidas y en los años que destruyeron el ahorro corriente y el resultado operativo, y en el efecto arrastre que dicha situación generó”.

El primer gráfico del informe muestra el incremento persistente del gasto público provincial entre 2004 y 2015, luego se aprecia una sucesión de subas y bajas hasta 2019 y luego una tendencia a la baja hasta 2022; lo mismo sucede con el incremento de la presión tributaria hasta 2017 y luego una leve caída de este ítem hasta la fecha. Un tema considerado relevante para el CEM.

“Nótese que, pese al cambio de tendencia en la gestión de las cuentas públicas desde 2016, el peso relativo del Estado creció 82% en los últimos 19 años (2004: 11,7%; 2022: 21,3%) y la presión tributaria provincial más que duplica su nivel inicial (2004: 3,2%; 2022: 6,6%)”. Es decir, en la mirada del CEM, el “proceso de ordenamiento” de las cuentas aún no permite llegar a los niveles de peso del Estado en la economía y de presión fiscal de 2004.

El economista Gustavo Rivarola es quien realizó el informe. El profesional explica que “el peso del Estado en la economía creció en desmedro del sector privado y eso hubo que financiarlo. Las provincias tienen dos medios para financiar el gasto público, uno los impuestos y dos la deuda. La Provincia aumentó impuestos y no les alcanzó; eso sucedió entre 2012-2015 y entonces después lo que faltaba era aumento de deuda”.

Según la mirada del CEM, “el ordenamiento incluyó la normalización de la deuda flotante y el financiamiento de los déficits fiscales mientras se iban reduciendo. Se apoyó en 5 pilares: 1) emisión de bonos para pagar deuda atrasada con proveedores; 2) asistencia del Banco Nación Argentina; 3) asistencia del Gobierno Nacional; 4) emisión del bono Mendoza 2021 en pesos, y 5) emisión del Bono Mendoza 2024 en dólares, luego restructurado en el Bono Mendoza 2029″.

El informe en ningún momento le pone nombres propios a los períodos históricos que analiza. Pero esos “cinco pilares” que menciona el CEM para el ordenamiento de las cuentas iniciado en 2016 (gestión de Alfredo Cornejo), es decir los bonos y la asistencia nacional que hicieron subir el nivel de endeudamiento de la provincia, tuvieron el objetivo de ir cubriendo los baches fiscales heredados de la gestión de Francisco Pérez.

Del otro lado, la senadora Mercedes Derrache (PJ) señala que “en los dos últimos años del gobierno de Pérez hubo cero acompañamiento por parte de la oposición”, para luego recordar que en 2014 el presupuesto se aprobó a mitad de año y en 2015 ni siquiera se votó. Además, señala el impacto social del superávit fiscal. “Cuál es el costo social, qué inversión ha tenido la provincia en nuevas escuelas, nuevos hospitales, generación de empleos”.

El ministro de Hacienda Víctor Fayad dijo: “el informe deja claro que la deuda de la provincia ha disminuido considerablemente en los últimos años independientemente de cómo se mida, pesos constantes, en dólares o en % del PBG”,

Luego se explayó sobre el trabajo del CEM: “está bueno destacar el informe porque muchas veces la deuda se ve como algo aislado y no como la acumulación de déficits. Es una identidad matemática, no política. Lo que dice el informe es que no hay disminución de deuda sin superávit y no hay superávit sin buenas decisiones de gestión, tanto del punto de vista del gasto, como del punto de vista de los ingresos, porque además de bajar la deuda, hemos bajado impuestos”.

En qué moneda debemos

En el informe se destaca que “en moneda constante, la deuda emitida en pesos aumentó 31% entre diciembre de 2015 y diciembre de 2017. En ese período se emiten los bonos para regularizar la deuda atrasada con proveedores a diciembre de 2015, cambiando deuda flotante por deuda consolidada; también se emite el bono Mendoza 2021. Entre fines de 2017 y junio de 2023 la deuda consolidada denominada en pesos se redujo 83%. Punta a punta, esta deuda es 77% menor a la vigente en 2015″

El “problema” es la deuda en dólares, que “creció de USD 461 millones en diciembre de 2015 hasta USD 779 millones en diciembre de 2017, impulsada por la emisión del Bono Mendoza 2024 a la vez que se amortizaban otras deudas en dólares (bonos “dólar linked” emitidos en 2013). Luego, entre fines de 2017 y junio de 2023, la deuda emitida en dólares se redujo 14% hasta alcanzar los USD 669 millones en su último registro oficial. Punta a punta, la deuda denominada en dólares aumentó 45% entre diciembre de 2015 y junio de 2023″.

“El 21% de la deuda consolidada se denomina en pesos y el restante 79% en dólares. Tanto la deuda denominada en pesos como la denominada en moneda extranjera siguieron un patrón similar de aumento, estabilización y baja”, dice el informe del CEM.

El drama de la matriz productiva

Hay otra forma de mirar el problema de la deuda: comparando el monto de las obligaciones con el Producto Bruto Geográfico (PBG), que es el “precio” de toda la producción económica de la provincia. El CEM hace esa comparación. “El peso de la deuda consolidada en la economía local (Deuda / PBG) aumentó entre diciembre de 2014 (7% del producto) y 2016 (11,7%) y continuó creciendo lentamente hasta diciembre de 2020 (13,2%), para caer fuertemente en los dos últimos años. Así, el peso de la deuda sobre el PGB provincial es algo mayor al de 2014 pero menor al de 2015 y 2017″. A diciembre de 2022, el monto de las obligaciones consolidadas llegó a 7,9% del total del producto bruto.

Este tema tiene un comentario al margen. ¿Cómo es posible que, si medida en dólares o en pesos constantes, la deuda actual es más baja que en 2014, comparada con el producto bruto sea más alta?

El informe del CEM sugiere una respuesta: “es importante tener en cuenta que este indicador está influido por la evolución del PBG por lo que, dado todo lo demás constante, si la economía crece el peso de la deuda disminuye y viceversa”.

Una forma elegante de decir que el estancamiento de la economía de Mendoza hace que el peso de la deuda respecto del PBG sea más alto. La senadora del PJ, Mercedes Derrache, indica que “el peso de la deuda sobre la economía es el peor indicador porque marca el estancamiento de la economía de la provincia en los ocho años que llevan de gobierno, sobre todo en los últimos cuatro de Suárez”.

Un dato interesante que revela esa compleja relación deuda/PBG: en 2020 se produce el dato más alto de la serie (13,2%), justo el año en que la actividad económica cayó en picada por la cuarentena eterna.

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/YTLDJ3F6XNGPXN2LXBRHGEYF3E.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/6DRUJYUZDVACZKFQLITT5PEMKU.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/EE2JYSLDVREBZAL43DOPIODUMU.jpeg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/63TP2WUNY5C47ORPND4XX7Q7FA.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/VVYCWRWKW5GP7LYF2K2E4AQN5I.png)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/IJKT7Y6SZZBGZBKADHXXNKQTVQ.png)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/BU47V6B7CVCIDDIWUUY2VNSIBM.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/3FNJGSXUEZAKPNI5IMYQCK73Y4.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/OMKCPFNXPFFHXFWXP35L3PNESA.png)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/GY2WH7KUSZHCXLEIQXG5Y3OU7I.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/AZDCBMT2PBCNTB7QNULROCB47U.png)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/IJKT7Y6SZZBGZBKADHXXNKQTVQ.png)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/SCIPEDJUKVDPBPYH3V5LEXS2ZA.png)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/DWWMFNCUN5ARPNI6O3P3ZORBME.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/C2JPYP4VH5GARH2AKPN2HQ24DQ.png)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/CF3R2DXTNFCV5LEGN37WIT5SI4.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/PRBH4CUJFZEVTK7JO6K5Y4Q3VU.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/X6INLZCFDBE4HBTZDB6ZFSDPJU.jpg)