:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/WM3QO6V6YZFQJIGDD5CV44PMIU.jpg)

El sector vitivinícola se destacó en los últimos meses por ser uno de los pocos en crecer en tiempos de Covid. Sin embargo, los resultados de la última década demuestran una tendencia decreciente en el largo plazo que condujo a que 229 bodegas dejaran de elaborar.

El dato se desprende de un informe del Laboratorio Estadístico del Instituto Nacional de Vitivinicultura (INV). Se trata de un trabajo inédito, que relevó el contexto productivo, industrial y comercial de la vitivinicultura en todo el país, región por región.

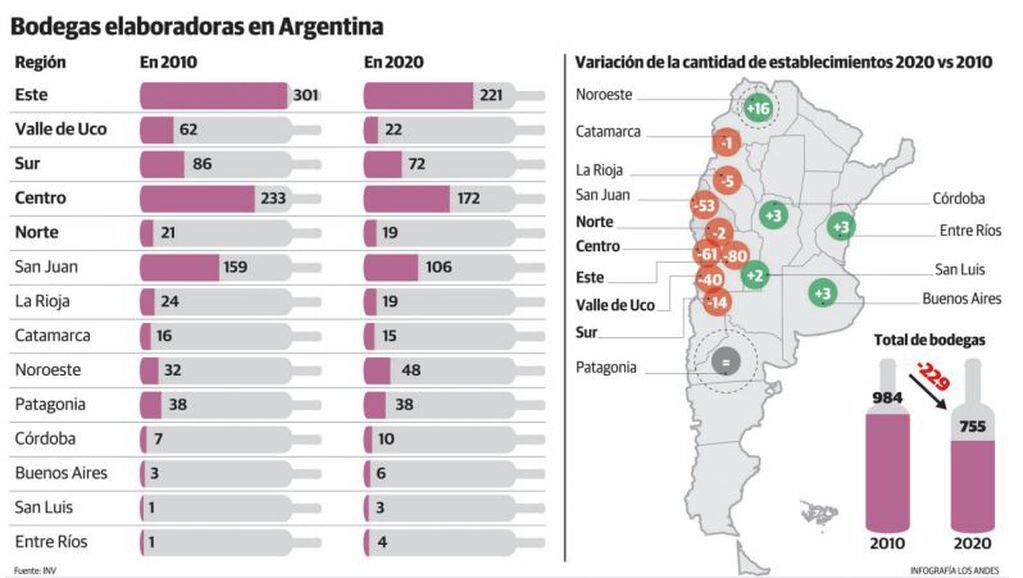

Según el estudio, en 2010 se registraron 984 bodegas para producir vinos y mostos, mientras que este año sólo se anotaron 755 establecimientos. La retracción no se puede asociar a cuestiones coyunturales propias del escenario de pandemia, dado que también cayó la cantidad de firmas inscriptas en AFIP, de 1.338 a 1.160 en el período analizado (178 menos). Esto último significa que al menos 178 bodegas cerraron de manera definitiva en el país.

Hay múltiples factores que permiten entender por qué hay 229 bodegas menos elaborando en el país. Uno de ellos, es el comportamiento del mercado interno que, si bien ha repuntado este año, en temporadas anteriores no ha tenido buen desempeño.

De acuerdo con un informe publicado por el Observatorio Vitivinícola, en base a datos del Indec, entre 2010 y 2015 el mercado mostraba una tendencia creciente pero, a partir de entonces, las ventas comenzaron a caer, llegando a su punto más bajo en 2018. En detalle, durante los primeros siete meses de 2010 (no se toma el año completo para poder compararlo con la presente temporada) se despacharon 531,2 millones de litros al mercado interno. En 2015, durante ese mismo período, se alcanzó la cifra de 582,7 millones de litros. Luego, en medio de un escenario de crisis y pérdida del poder adquisitivo de los salarios, el consumo se retrajo hasta los 481,7 millones de litros en 2018 (101 millones de litros menos que tres temporadas atrás).

Este año, pese a la pandemia y la fuerte crisis económica, el mercado interno repuntó hasta los 536,3 millones de litros despachados entre enero y julio. Es decir que se recuperó parte del terreno perdido, pero la producción se concentró en menos manos.

En el mercado externo se ha dado una situación similar. En volumen, las estadísticas correspondientes a los envíos de vino fraccionado muestran buenos resultados para 2020, pero un balance negativo en el total de la década. En 2010 se exportaron 132,7 millones de litros (entre enero y julio) y tras varios años de caída, el volumen cayó a 108,7 millones en 2017. Lo positivo es que los últimos dos años han sido de crecimiento y en los primeros siete meses de este año se exportaron 113,9 millones de litros de vino fraccionado.

Medidos en valor, los envíos de vino al exterior muestran una mejora de punta a punta. Entre enero y julio de 2010 se facturaron U$S 386,4 millones FOB contra U$S 393,9 millones FOB recaudados en los primeros siete meses de este año. Sin embargo, el balance sigue siendo negativo, si se tiene en cuenta que de 2011 a 2019, siempre se superaron los 418 millones de dólares de facturación en ese período.

Los problemas de fondo

Detrás de los números del mercado hubo grandes fluctuaciones económicas que condicionaron los resultados de las bodegas. La inflación, la imposición de las retenciones, las idas y vueltas con el tipo de cambio y los problemas de competitividad en términos generales, fueron poniendo a prueba la capacidad de supervivencia de las empresas de menor tamaño.

Martín Hinojosa, presidente del INV, comentó que la caída en la cantidad de bodegas elaboradoras de los últimos diez años se ha dado por varios factores. “Uno de los principales es que el consumo de vinos ha venido cayendo. Esta retracción, tanto en el mercado interno como en el externo, hace que en el camino se vayan quedando algunas bodegas”, lamentó.

“También ha tenido incidencia el aspecto generacional. Muchas bodegas familiares han entrado en sucesión y no han quedado en manos de nadie”, indicó. “La buena noticia es que venimos de ocho meses de crecimiento, que muestran una reversión de la tendencia. El primer signo que demuestra los buenos resultados es que hay 83 nuevos exportadores”,

También compartió su opinión Carlos Caselles, representante de las “pequeñas bodegas” en Bodegas de Argentina. El empresario, asoció la desaparición de bodegas a cuatro grandes factores. Por un lado, se refirió a “la constante crisis económica que golpeó fuerte a la industria”, señalando a la inflación y la incertidumbre como los aspectos más perjudiciales.

Por otra parte, advirtió que “la cantidad de etiquetas sin bodega en el mercado robó protagonismo y una parte de la torta en las ventas al vino fraccionado”. En tercer lugar, Caselles coincidió con la lectura de Hinojosa, respecto de la incidencia de la caída en el consumo por cápita anual y asoció este fenómeno a la premiumnizacion del vino y la competencia fuerte de la cerveza, el fernet y otras bebidas. Por último, el representante de Bodegas de Argentina recordó que “existe una tendencia a la concentración, donde los grandes jugadores toman año a año más participación en góndola generando un mayor y mejor poder de negociación con los proveedores y liderando el sector de punta a punta”.

En tanto, Carlos Fiochetta, Gerente de la Corporación Vitivinícola Argentina (Coviar), hizo una comparación del período 2010-2020 con la década anterior. “Entre 2001 y 2011 el sector tuvo un crecimiento muy fuerte. Fue el período de mayor expansión. A partir de ese año la vitivinicultura entró en un amesetamiento, que se ve reflejado en los números del INV. Esto va de la mano de lo ocurrido en la industria argentina en general”, apuntó.

“Además, al sector trasladista le ha costado mantener un stock de vinos en los últimos años. Con tasas tan altas, ha sido extremadamente difícil. La situación propia del sector, sumada al escenario macro complicado, explica esta disminución en la cantidad de empresas”, agregó Fiochetta.

Se mostró de acuerdo Daniel Rada, economista del Observatorio Vitivinícola Argentino. El experto atribuyó la desaparición de bodegas al deterioro de las condiciones macroeconómicas, con un incremento de los costos de la industria que no pueden ser trasladados a los precios. “También pesa el aumento de restricciones para la exportación”, indicó.

“En segundo lugar, no podemos desconocer que hubo una disminución de ventas en el mercado local e internacional. Es un comportamiento al que no escaparon los países tradicionalmente exportadores en el mercado del vino: España, Italia y Francia. Analizamos hacia dónde estaba yendo el consumo (preferencias del público), y Mendoza presentaba patrones muy parecidos a los de España”, remarcó Rada.

Un tercer factor mencionado por el economista es el colapso de la estructura interna de costos de la cadena. “Las bodegas que van saliendo del sistema son las más chicas, aquellas que tienen menos capacidad de soportar precios. En Argentina hay 50 bodegas que fraccionan el 90% del total de vino que se consume en nuestro mercado. Esto genera un poder que deprime los precios del mercado de traslado”, comentó.

“Cuando se combinan los precios fijados a la baja, que empujan a los productores, y un mercado que se va achicando, esto termina expulsando del sistema a los más chicos. Si los márgenes de rentabilidad son ajustados se va perdiendo la capacidad de inversión y, sin tecnología, las bodegas se van auto expulsando del sistema”, concluyó.

El futuro director del Banco de Vinos, Alfredo Aciar, analizó las mismas variables. Por un lado, indicó que en la última década las exportaciones de vinos y mostos han atravesado largos períodos de atraso cambiario, lo que por supuesto repercutió en menor competitividad para la industria.

“La mayor parte de los despachos se realizaron con atraso cambiario. Eso hizo que los vinos enviados desde Argentina costaran más que la oferta de sus principales competidores” observó.

En lo referido al mercado interno, Aciar destacó el esfuerzo de la vitivinicultura por mantener el volumen de comercialización dentro un escenario de estancamiento económico general. “Argentina no crece hace diez años y eso ha conducido a que cada vez se venda más vino con bajo valor agregado. Es lo que está ocurriendo ahora: aumenta la venta de vinos pero de los segmentos de ingreso al mercado”, subrayó.

Desde el punto de vista de la oferta, el futuro director del Banco de Vinos remarcó que Argentina ha seguido incorporando tecnología de punta y no tiene nada que envidiar a las bodegas de otros países. No obstante, coincidió con Rada respecto del desenlace que tienen aquellas empresas que carecen de capacidad para tecnificarse.

“Al mejorar el nivel tecnológico también crece la productividad y esto genera un mayor volumen de producción por bodega. El problema es que, si estás vendiendo la misma cantidad de vino que hace 10 años, empieza a sobrar producción y la ecuación conduce al cierre de establecimientos”, opinó.

La zona Este concentra la mayor cantidad de establecimientos

Para registrar y exponer los datos con mayor claridad, el INV dividió a la industria vitivinícola en catorce regiones. Se trata de la zona Este de Mendoza (San Martín, Junín, Rivadavia, La Paz y Santa Rosa), el Valle de Uco (Tupungato, Tunuyán, San Carlos), la zona Sur de Mendoza (San Rafael y General Alvear), la zona Centro (Maipú, Luján de Cuyo, Guaymallén y Godoy Cruz), zona Norte (Lavalle y Las Heras), San Juan, La Rioja, Catamarca, Noroeste Argentino (Salta, Tucumán y Jujuy), la Patagonia (Neuquén, Río Negro, Chubut y La Pampa), Córdoba, Buenos Aires, Santa Fe y Entre Ríos.

Entre las 14 regiones mencionadas, la zona Este es la que concentra la mayor cantidad de bodegas elaboradoras (26,2% del total). Sin embargo, si se analiza lo ocurrido en la última década, se observa una tendencia a la contracción en la cantidad de establecimientos activos en los departamentos de esa región. En detalle, la zona Este en su conjunto perdió 80 bodegas elaboradoras entre 2010 y 2020.

La segunda región que más bodegas elaboradoras perdió es la zona Centro de Mendoza, que pasó de tener 233 bodegas produciendo en 2010 a 172 en 2020. El Valle de Uco no se quedó atrás, bajando de 62 a 22 establecimientos en elaboración.

En lo que respecta a San Juan, el balance de la década muestra un retroceso de 159 a 106 bodegas activas. La Rioja, por su parte, redujo su actividad de 24 a 19 establecimientos.

Llama la atención lo ocurrido en las provincias que no son tradicionalmente vitivinícolas. Entre Ríos, San Luis, Buenos Aires, Córdoba, el Noroeste argentino y en la Patagonia, no se redujo la cantidad de bodegas elaboradoras. De hecho, salvo por las provincias patagónicas, que mantuvieron el número estable, el resto sumó bodegas en la última década. Si en cambio se analiza la evolución en la cantidad de bodegas inscriptas, se encuentra al Valle de Uco como la gran excepción dentro de Mendoza. Entre Tupungato, Tunuyán y San Carlos sumaron 28 bodegas nuevas en los últimos diez años, llegando a las 101 en total. También registraron nuevos establecimientos el Noroeste del país (22), Buenos Aires (4), Córdoba (3), Entre Ríos (3), San Luis (1) y Catamarca (1).

Capacidad de vasija

De acuerdo con el informe publicado por el INV, la capacidad instalada de vasijas del país es de 4.812,1 millones de hectolitros, lo cual corresponde a 2,7 veces la elaboración promedio de los últimos 10 años (1.779,6 millones de litros). Esto quiere decir que sólo se ocupa 37% de la capacidad instalada de almacenamiento.

Elaboración repartida

En su informe sobre la actividad industrial vitivinícola, el INV relevó cómo se reparte la producción. El estudio confirmó que, además de tener la mayor cantidad de bodegas, la zona Este es la que concentra la mayor parte de la producción de vinos a nivel nacional, seguida por la zona Centro de Mendoza y San Juan. Por su parte, la provincia vecina es la primera elaboradora de mosto de Argentina.

Un dato a destacar, es que la zona Este ha incrementado su interés por la elaboración de mosto. Históricamente este producto ha significado el 28% del total de la producción de San Martín, Junín, Rivadavia, La Paz y Santa Rosa, pero en los últimos años la participación del mosto ha ascendido al 32%.

Por otro lado, el informe destaca que la provincia de San Juan y el Noroeste son las zonas con mayor participación del vino blanco en el total elaborado de cada zona. En el promedio de los últimos seis años, en San Juan el 48,1% de la elaboración anual de vino corresponde a vino blanco y en el Noroeste esa participación es del 43,5%.

Mendoza tampoco lidera la producción de uva en fresco. Es San Juan la mayor elaboradora de este producto. El 28,8% de la superficie de vid de la provincia vecina está plantada con variedades de uva aptas para consumo en fresco y/o pasas. Estas variedades son las que más han aumentado su superficie cultivada en los últimos 10 años en desmedro de las uvas aptas para elaboración, que han disminuido hectáreas.

Más allá de los resultados puntuales publicados en el informe, Martín Hinojosa destacó el valor de la realización del estudio. “Se puede saber cuántas bodegas hay en cada zona, qué regiones están más avanzadas en normas de calidad, qué mejoras de infraestructura necesita la vitivinicultura argentina y dónde se concentra la producción”, celebró.

Todo esto, para el presidente del INV, favorecerá a la toma de decisiones. “El informe deja en claro que el mosto, por ejemplo, se industrializa en una zona diferente a la que se produce. Esto demuestra lo mucho que se puede hacer para mejorar. Es un aporte que no se limitará al Plan Estratégico Vitivinícola (PEVI), sino que podrá ser usado también por universidades, emprendedores, productores e industriales. Es un estudio muy amplio que no se había hecho nunca”, insistió Hinojosa.

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/2DBFJS7W6BHQ5BXJELOQRXXLRI.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/53B7HIZUWNCNXBR6CIOHI2NSFY.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/I64Z26CA7ZCXRORXOTUZ4D7BBY.jpeg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/X3VCUW5UXVG5ZM5QFIKJGWX3GI.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/5J2XEGQUR5A6HA4VNQHDVPH67M.webp)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/UAMI4FGXKBB6TEXJYAZRAQOP5U.png)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/BHEBO7LUQRGFXOB6U7ACH5U5CI.JPG)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/J6C5EFYOSZFNZHY7PNDABV3EG4.jpeg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/WGZ6U6H5LZH6NJTC7YZGK4TJYA.png)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/TVMC4P7AMNHHLFR724Q6V6AQRA.png)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/RV4EMXTIHBFYJHZE6HTJZK62U4.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/5J2XEGQUR5A6HA4VNQHDVPH67M.webp)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/JYCVAIWA5ND6HFTDDQ3Z5RFPTE.jpeg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/Z6DDAH5JIBFBNBX4ZZMZIYBZD4.jpeg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/C2JPYP4VH5GARH2AKPN2HQ24DQ.png)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/CF3R2DXTNFCV5LEGN37WIT5SI4.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/PRBH4CUJFZEVTK7JO6K5Y4Q3VU.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/G4MJFJW4EZBUDNA6UNR4UYIVOA.JPG)