:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/Y5CQ52ZLY5GDDMSKQEPQEOZAPE.png)

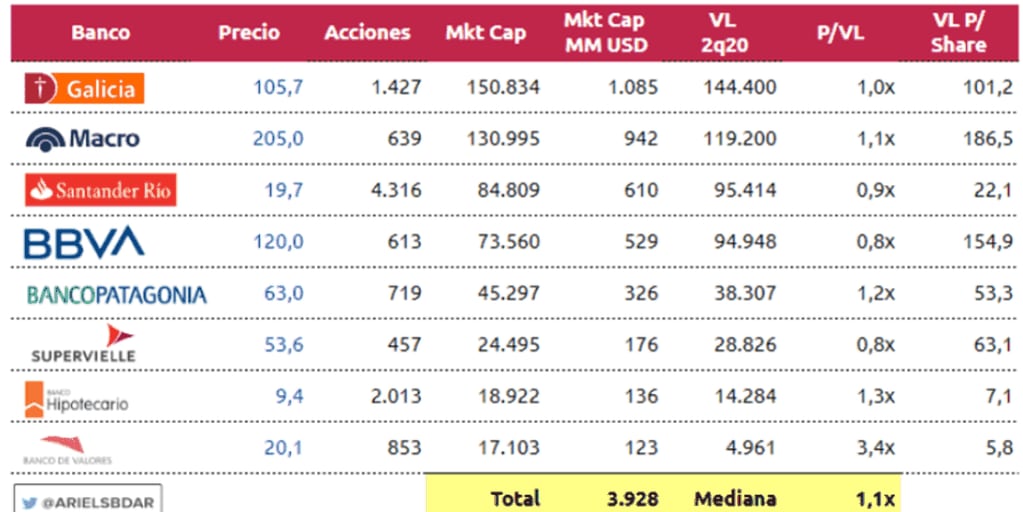

La capitalización de mercado de las acciones del sector financiero local se muestran muy distanciadas respecto de lo que operan a sus pares regionales. En conjunto, todas las acciones del sector financiero argentino suman u$s 3.928 millones. De esta forma, valen la mitad y hasta un décimo de lo que representan en valor de mercado algunos bancos comparables de la región.

El Grupo Financiero Galicia tiene un market cap de u$s 1085 millones,seguido por Banco Macro y Santander Río con una capitalización de mercado de u$s 942 millones y u$s 610 millones. Grupo Supervielle, Banco Hipotecario y Banco de Valores muestran un market cap de u$s 176 millones, u$s 136 millones y u$s 123 millones.

José Bano, gerente de research de InvertirOnline advirtió que en términos generales, hay varios factores positivos y negativos para las acciones: “A favor están los precios. Hay valuaciones que son extremadamente bajas y da a pensar que hay oportunidad de negocio. Además hay doble escuela de traders que son los contrarians y, en un contexto en el que están todos vendiendo, podrían ser un buen argumento para comprar”.

“Otro tema a favor es que el sistema bancario argentino demostró que soporta muchas crisis. Muchos bancos aprendieron como operar y a administrarlos riesgos y están sólidos. De todos modos, la mayor solidez que hoy tienen encuentra su lado negativo que es que enfrentan mayores encajes así como también restricciones para prestar, lo cual se traduce en menos rentabilidad. Eso es importante a la hora de compararlo con bancos de otros países”, dijo.

Por el lado negativo, Bano agregó que hay cosas que están pasando en el mercado y que no son buenas como el hecho de que se haya terminado de negociar exitosamente la deuda y que luego una semana después, el riesgo país haya subido más del 20% en las primeras operaciones es un factor que hay que tener cuidado. “Un riesgo país arriba de 1000 puntos no le sirve al país”, sentenció.

En Brasil casos como Bradesco e Itaú muestran una capitalización de mercado de u$s 31.000 millones y u$s 40.000 millones cada una. Es decir, solo Itaú es casi 8 veces más grande que todos los bancos locales mientras que Bradesco tiene 10 veces más capitalización de mercado que todos los bancos argentinos juntos. Bancolombia tiene una capitalización de mercado de u$s 6400 millones, lo cual solo ese banco tiene un 60% de capitalización de mercado mayor que todos los bancos locales.

En el caso del Banco de Chile tiene el doble de market cap que todos los bancos locales mientas que Banco de Crédito de Perú es tres veces más grande que todos los bancos argentinos juntos.

Aun con el rebote reciente,se observa como las acciones del sector financiero local se encuentran más golpeadas que sus pares de la región. En promedio y en el último mes, las acciones locales caen 19% contra un 4% de las acciones bancarias de la región. En el agregado del año, todas las acciones bancarias sufrieron caídas del 50% en el año, tanto las locales como las regionales.

Mauro Mazza, research de Bull Market Borkers agregó que en términos absolutos la diferencia de capitalización es más que correcta, pero en términos relativos los bancos argentinos no pueden valer menos que su valor libro, salvo tuvieran dos eventos en el horizonte como la insolvencia o la expropiación.

“En estos momentos los bancos argentinos se pricean como si ocurriera algún evento como la solvencia o expropiación. Parte de esto tiene responsabilidad el BCRA al obligar a los bancos a direccionar su patrimonio a distintos instrumentos de deuda, eso genera una licuación patrimonial que obviamente impacta en el precio de mercado. En los flujos los bancos argentinos trabajan con un recupero de capital menor a 4 años, pero las ganancias se les licua porla normativa del BCRA”, agregó Mazza.

Juan Guma, research de Capital Market Argentina (CMA) sostuvo que a largo plazo los bancos argentinos presentan una oportunidad muy interesante: “Las valuaciones se encuentran en niveles muy reducidos, descontando la continuidad del escenario de parate casi total de la economía, con niveles cercanos o incluso menores a 1x de Precio en términos de Valor Libros -es decir, que el valor del banco iguala el valor de sus activos-, mucho menor a los bancos de la región (que se ubica entre 1,5 y 2x). Hay que tener en cuenta que en el corto plazo las acciones de los bancos están sujetas a la volatilidad del mercado local, por lo que quizás es un poco riesgoso intentar hacer trading de corto plazo”, dijo.

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/GJRGEOLEHE2GMZTGGIYDGN3BGU.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/VB53B5SUKJA5NBSNUGEZFKPB4U.png)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/4INCWSIKTFCBRC3IF4FJDDOZBU.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/ZWBYO6YGFVA33HNXRWORPJZBIE.jpeg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/SGIFMLBKCZGI3F43WXDBYSENOE.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/GZ2FI7EARZEJ7HPSLFZLVYGJ74.png)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/DREIIF7GAVAOTBQBKHRQWUQWYQ.png)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/FFHW7TS4OBFHBJ5LKB4B5M2TIM.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/EJGHOR3LTFG2BGNAF6GQSTB6P4.png)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/BFARKK7SUNAHTD3RSN4AQMI5DA.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/GZ2FI7EARZEJ7HPSLFZLVYGJ74.png)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/BOI2HMQU55HTBITZU3BEIHBR7Q.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/NCYFXO2FZNGWNJDGMSVU7CAZU4.png)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/56PVU4ECCVHRJAVZ5ULMMBL6CI.png)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/C2JPYP4VH5GARH2AKPN2HQ24DQ.png)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/CF3R2DXTNFCV5LEGN37WIT5SI4.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/PRBH4CUJFZEVTK7JO6K5Y4Q3VU.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/RBTC763NNFFBVKK6IZPNFGQIKQ.jpg)