:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/WVCRK3WGB5G3HMVXBV7G44IGKI.jpg)

Desde el último viernes, los Plazos Fijos pasaron a otorgar mejores rendimientos para los ahorristas ($400 cada $10.000); pero además, el Banco Central, modificó el costo nominal anual que se paga por refinanciar una tarjeta de crédito.

Así, “pagar el mínimo de la tarjeta” y dejar los pagos para más adelante, genera cargos por un 80% anual; esto se debe a que la tasa aumentó al 53%, pero luego de sumarle el IVA y las comisiones bancarias se puede incluso superar ese porcentaje. De esta manera, refinanciar una deuda de $10.000, por ejemplo, podría significar un pago extra del 6,7% más mensual.

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/MFRGCY3BGZQTQMBSMVRTSZLEGY.jpg)

De todas maneras, ese porcentaje resulta más atractivo que lo que se pagaría, por ejemplo, si se sacara un crédito para cubrir esa deuda (la tasa de los préstamos personales ronda el 76%, y alcanza el 109% con todos los cargos asociados, TEA).

Por el contrario: ¿cuánto se gana si se invierten $10.000 en un Plazo Fijo?

Cómo se explicó en el comienzo de esta nota, el Directorio del Banco Central de la República Argentina (BCRA) dispuso elevar en 200 puntos básicos la tasa de interés de los plazos fijos desde el viernes pasado. Para personas humanas, el nuevo piso se fija en 48% anual para las imposiciones a 30 días, hasta 10 millones de pesos, lo que representa una Tasa Efectiva Anual (TEA) de 60,1%.

Esto significa que, por mes, cada $10.000 se obtienen $400, pero si en lugar de retirar las ganancias, se renovara la inversión, más el capital inicial, y los rendimientos, al finalizar un año se habrían obtenido $6.010 ($16.010 de capital más rendimientos).

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/HIFLGP3SPJHVFCBB47OXWEMMZU.jpg)

Asimismo, para el resto de los depósitos a plazo fijo del sector privado la tasa mínima garantizada se establece en 46%, lo que representa una Tasa Efectiva Anual de 57,1%.

Además, se elevó el rendimiento de las Letras de Liquidez (Leliq) a 28 días en 200 puntos básicos, pasando de 47% a 49%, lo que representa una Tasa Efectiva Anual de 61,8%.

Las tasas de interés activas se mantienen en niveles favorables, en especial para la inversión y la producción, y el sector MiPyME. La Línea de Inversión Productiva tiene una tasa nominal anual de 37% y la Línea de Capital de Trabajo de 47,5%.

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/MI3GENRSMUZGCMBVMYYWCOJVGQ.jpg)

Adicionalmente, el BCRA seguirá regulando ciertas tasas claves para el consumo de las familias:

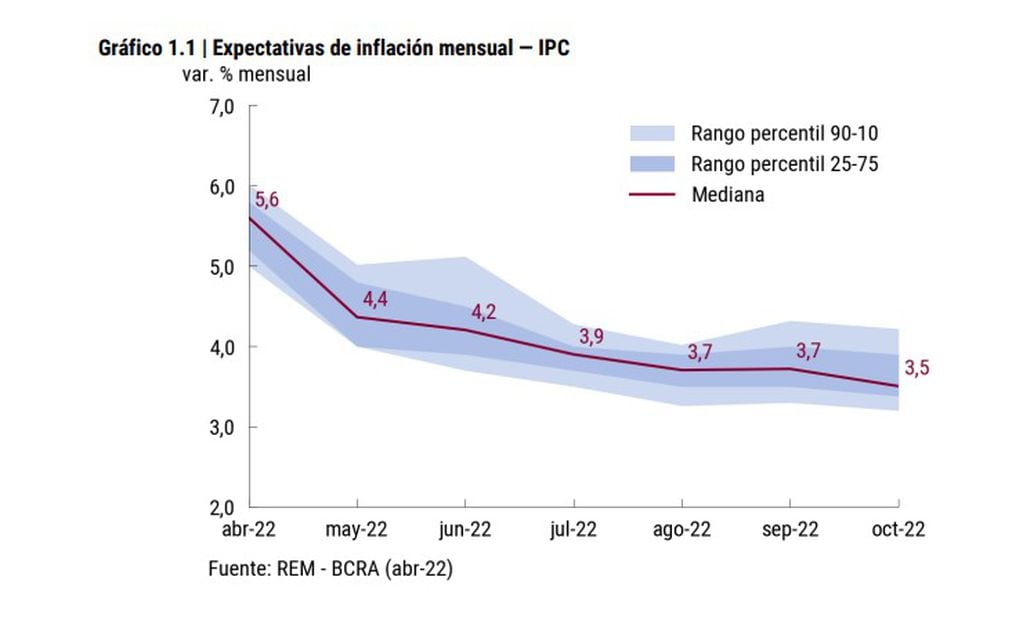

Tal y como sugerían los indicadores de alta frecuencia que monitorea el BCRA, en abril se verificó una desaceleración del nivel general de precios respecto a la suba registrada en marzo. El BCRA espera que la inflación de los próximos meses continúe descendiendo gradualmente.

Las actuales condiciones financieras internacionales y el comportamiento reciente de los mercados de commodities sugieren que puede haberse alcanzado una cierta estabilidad en los precios de las materias primas.

El BCRA continuará monitoreando la evolución de los precios y evaluará revertir el sesgo de la política monetaria en cuanto se consolide un sendero decreciente de la tasa de inflación.

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/EPPGE2F7LJHSZFLFF3C7RTK5MU.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/IMNR6G2RLFDIDBCNJ4M6EZ272A.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/NSDVCLAZYZBN7OFTQHKJ3SPV7Y.png)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/7U4G6UOMTFD53DMW7EOSXZCFKQ.png)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/GFSTAZBSGFSDMZJQMYZTSNTCGE.png)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/AVSEDYGAZVEFBGNLHD6RC6R5BI.JPG)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/AXA5EY57MJEUPNFGDJA7C2C7LA.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/VWETQPUN7VDD3JEF574IKSEWEY.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/6SQCXGENMNHGVPSBVKU3P3TVVE.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/527EGLB57ZCTHJOA6YDFIRLCWY.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/PUEJ267WBVBYBJPHDVK2EY3JTE.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/T2FUFCXE5ZH2RHBQXQ6Y5NHDWQ.png)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/XR3LIA4XYRARNLMNDXW6T44D2A.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/WP5M7RKE7VECZBFJVLDYCZ5IU4.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/C2JPYP4VH5GARH2AKPN2HQ24DQ.png)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/CF3R2DXTNFCV5LEGN37WIT5SI4.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/PRBH4CUJFZEVTK7JO6K5Y4Q3VU.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/RBTC763NNFFBVKK6IZPNFGQIKQ.jpg)