:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/Q6MNL6ODGZGSLIIRDRP7GOAB3Q.png)

La sangría de reservas continúa y por ello se estima que el BCRA podría en el corto plazo llevar a cabo un desdoblamiento cambiario, dejando un dólar comercial más bajo y un dólar financiero más alto. Una medida de este tipo reflejaría el deterioro de las condiciones finaniceras del país, aunque sería a su vez una forma de frenar el drenaje de reservas, clave para el futuro de la renta ja. Los analistas consideran Ven mayor impacto en los bonos dólar linked.

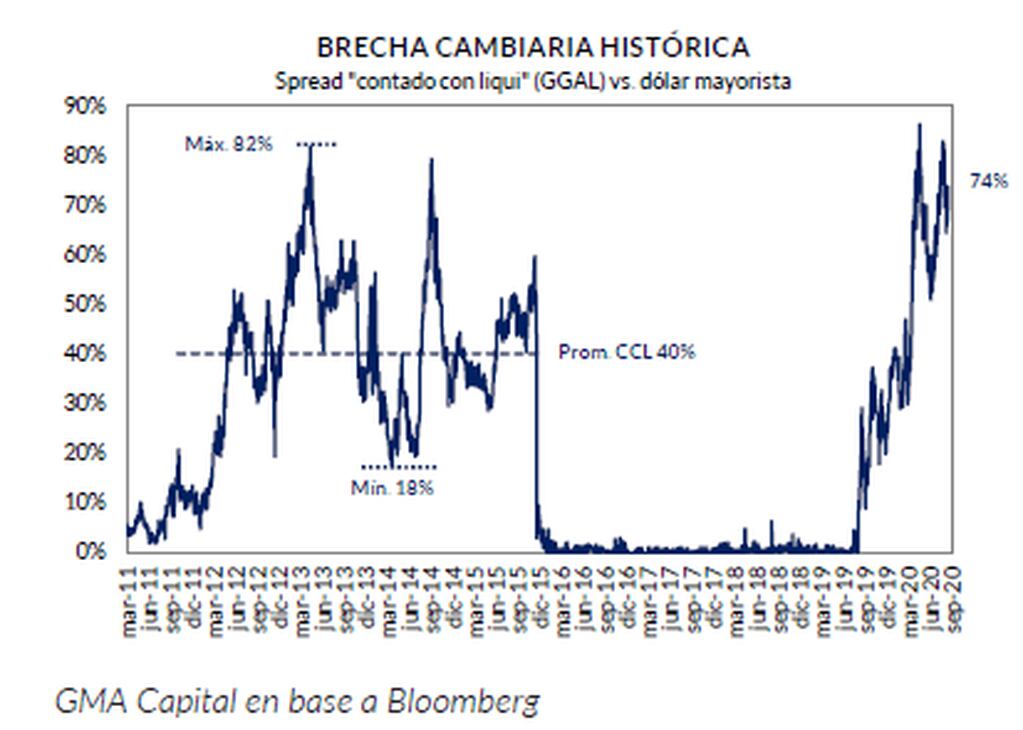

El Gobierno logró solucionar el tema de la deuda, llevando a cabo una reestructuración de legislación local e internacional por cerca de u$s 100.000 millones. La expectativa del Gobierno y de los inversores era que tras el resultado exitoso del canje, un mayor grado de confianza aparezca en el mercado y con ello, las tensiones cambiarias cedan. Nada de eso esta ocurriendo ya que los bonos no lograron converger a 10% de Exit yield, a la vez que la demanda de dólar ahorro sigue pulverizando las reservas del BCRA En agosto el Banco Central debió colocar más de u$s 1.000 millones para calmarla demanda por el dólar y u$s 500 millones en los primeros dias de septiembre. La presión cambiaria se refleja en una brecha en la zona del 74% con el tipo de cambio contado con liquidación.

De esta manera, toma mayor protagonismo la idea de que el BCRA podría intentar llevar a cabo un desdoblamiento cambiario en el cual coloque un tipo de cambio comercial (más bajo) y dejar el resto de las operaciones (ahorro, pago de deuda, turismo) a merced de un tipo de cambio financiero (más alto).

Nery Persichini, head de estrategia de GMA Capitalremarcó que un desdoblamiento cambiario generaría un efecto sobre el ahorro sería inmediato.

“La compra de dólares al oficial quedaría supeditada a un tipo de cambio más cercano al contado con liquidación, lo que restringiría la capacidad de compra en los inversores minoristas. No es una medida que resuelva los desequilibrios de largo plazo. La prudencia fiscal es un pilar fundamental para la salud de la economía. La credibilidad del nuevo régimen cambiario dependerá de si los fundamentos económicos están alineados y son consistentes. Así, un desdoblamiento cambiario podría generar un aumento del tipo de cambio financiero y de la brecha si no se logra fomentar la oferta de divisas en el mercado”, estimo Persichini.

Impacto en los bonos

Tras la reestructuración de la deuda, los bonos argentinos tuvieron su primera semana operando a la baja y lejos de apuntar a una exit yield del 10%, empinaron mas bien para el norte, con las tasas promediando los 11,65%. Si bien la probabilidad de default de corto plazo cae radicalmente tras la reestructuración de la deuda , las condiciones financieras y económicas siguen sin mejorar, por lo que la dinámica de los bonos sigue debilitada. En ese sentido, para algunos analistas, un posible desdoblamiento complicaría aún mas el futuro de los bonos. En cambio, hay otros analistas que entienden que, dado que un desdoblamiento apunta a calmar el drenajes de reservas, por lo cual podría beneficiar a la renta fija.

Julio Calcagnino, analista de mercados de TSA Bursátil del Grupo Transatlántica sostuvo que bajo cualquier esquema cambiario, la estabilidad de corto plazo está sujeta a una dinámica favorable de la balanza comercial y que si el BCRA debe intervenir el dólar financiero en caso de excesiva volatilidad, la pérdida de reservas continuaría. En este contexto, Calcagnino destacó que resulta difícil de mesurar el impacto en el mercado de bonos.

“Por un lado, una mejora en el drenaje de reservas quitaría estrés de corto plazo sobre la macro lo que debería ser positivo. No obstante, dada la baja penetración del mercado financiero sobre el mercado de cambios, el hecho de que existan 13 millones de personas que en julio compraron dólares y aproximadamente 400 mil cuentas comitentes con saldo en Caja de Valores podría sugerir a priori que el MEP debería plegarse al posible “dólar financiero”. La dinámica de los bonos, de esta manera, estará también determinada por el nivel de precio de equilibrio de ese dólar financiero, que a priori es complicado de armar si será superior o inferior al dólar MEP actual”, estimó.

Desde el lado más cautelosos se encuentra Nicolas Viveros, portfolio manager de Capital Market Argentina (CMA), advirtió que la implementación de un desdoblamiento cambiario apunta directamente a frenarla sangría de reservas aunque estima que la medida no va a ser bien recibida si es que se efectiviza.

“Creo que un desdoblamiento no sería ser bien recibido, porque finalmente el precio de los bonos siempre depende de la confianza de los inversores en que Argentina pueda repagar su deuda y este tipo de medidas no contribuyen a recuperar la confianza, sino que parecen más un parche de corto plazo. Habría que ver cómo se implementa la medida, pero en primer lugar la misma sería para evitar que continúe la sangría de reservas, lo cual dejaría más dólares disponibles para pagar deuda, por lo que podría interpretarse como positivo para los bonos. Sin embargo, vale tener en cuenta que Argentina no enfrenta vencimientos por los próximos años, entonces el nivel de reservas si bien es muy importante como indicador de liquidez, no estimamos que vaya a ser el principal driver de los bonos a corto plazo”,sostuvo Viveros.

Con una misma visión, un operador de bonos de un banco local advertía que el desdoblamiento cambiario seria mas recibido por el mercado debido a que no soluciona el problema de fondo y que las cuestiones económicas, monetarias y financieras de fondo siguen sin poder solucionarse.

“El desdoblamiento por si solo no debería ser une buena noticia para el mercado. Es patear la pelota para adelante. Si dicha medida no viene acompañada de medidas fiscales y monetarias, el mercado podría sufrir debido a que el deterioro de las condiciones financieras continua en picada. La pérdida de reservas podría experimentar una pausa pero si el déficit fiscal no cede, la economía no se reactiva y se vuelven a atraer inversiones, entonces serán todos parches de corto plazo y rebotes esporádicos en la renta ja local. No soy comprador de bonos tras la noticia, a menos que la misma venga acompañada de otras medidas”, armó.

En cambio, Nery Persichini cree que un desdoblamiento cambiario podría generar impactos negativos en los bonos dólar linked pero positivo para los bonos en dolares.

“En el caso de que se concrete un desdoblamiento, creemos el segmento de dólar linked en la industria de FCI se resentirá porque las expectativas de devaluación se diferirán. Las ON deberían negociarse con una mayor tasa y las estrategias con sintéticos no serían tan atractivas porque los futuros estarían atados al dólar comercial. En cambio, por el lado de la deuda soberana en dólares, sí podría haber una reacción positiva ya que el principal objetivo de la medida es frenar el drenaje de dólares del Central y proteger las reservas de libre disponibilidad”, estimó Persichini.

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/O7X6KOWQLJD77C5ZA5OLAJL63U.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/KTPP2DJDYFBC5ES35BCDVTEYCA.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/T6YP44JS4JEINKIKRSEHFCATWM.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/DANDW3Y6Q5A2TMWDZULVXUMP7U.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/X4HHG2OTQNFPNKNZNELCMVXFOM.png)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/Z42DKCA6ARBJTA7OAANXXW26EU.webp)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/KTPP2DJDYFBC5ES35BCDVTEYCA.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/YNHNO6T2OBEV7LEC7T6NCKJOCE.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/OFZZRMPD7VA7RF6IZMA425UD5A.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/I4APPIJIJVDPJKGCHXCV2LFLA4.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/NBELRBAU3NHKHCBL2TL5O5O6FU.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/WJW45WNLX5GBHE46AXQMQGTFFM.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/U3LX7VJER5DLNPWMIBO326CNF4.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/4OP5WMNT6FCSXACAUFBYH5DH6M.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/C2JPYP4VH5GARH2AKPN2HQ24DQ.png)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/CF3R2DXTNFCV5LEGN37WIT5SI4.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/PRBH4CUJFZEVTK7JO6K5Y4Q3VU.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/QINJURITH5CU5IQALBHCPKJDAU.jpg)